- 商品先物取引について メインメニュー

- 4.金オプション取引とは

4.金オプション取引とは

先物取引はデリバティブ取引のうちの一つですが、デリバティブ取引にはそれ以外にもオプション取引を始めとした様々な取引形態があります。

東京商品取引所には金オプション取引が上場されていますので、以下では同取引についてご説明いたします。

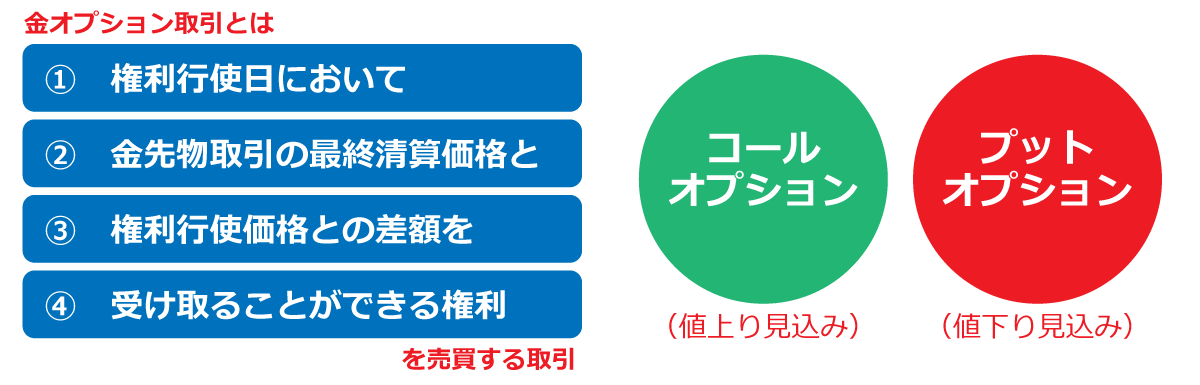

東京商品取引所の金オプション取引は、①将来の特定の日(=権利行使日)において、②金先物取引の最終清算価格と、③予め定められた価格(=権利行使価格)との差額を、④受け 取ることができる権利を売買する取引です。

権利行使日に金先物標準取引の最終清算価格より低い権利行使価格で買う権利を保有している人及び最終清算価格より高い権利行使価格で売る権利を保有している人は、最終清算価格と権利行使価格の差額を受け取ることができます。

従って、この取引は金先物取引の「値上がり見込み」「値下がり見込み」を売買する取引という側面があります。

- ◆オプション(=option)という語には「選択する」「選択権」という意味があります。従ってオプション取引で売買されるオプションは「買う」若しくは「売る」ことを選択できる権利ということになります。

「権利」ですので、必ず行使しなければならないということはなく、行使するかどうかの選択権(=オプション)は権利を有している人に委ねられています。

- ◆権利行使日に金先物取引の最終清算価格から権利行使価格を差し引いた金額を受け取ることができる権利を「コールオプション」、権利行使価格から最終清算価格を差し引いた金額を受け取ることができる権利を「プットオプション」、権利行使する価格のことを「権利行使価格」といいます。

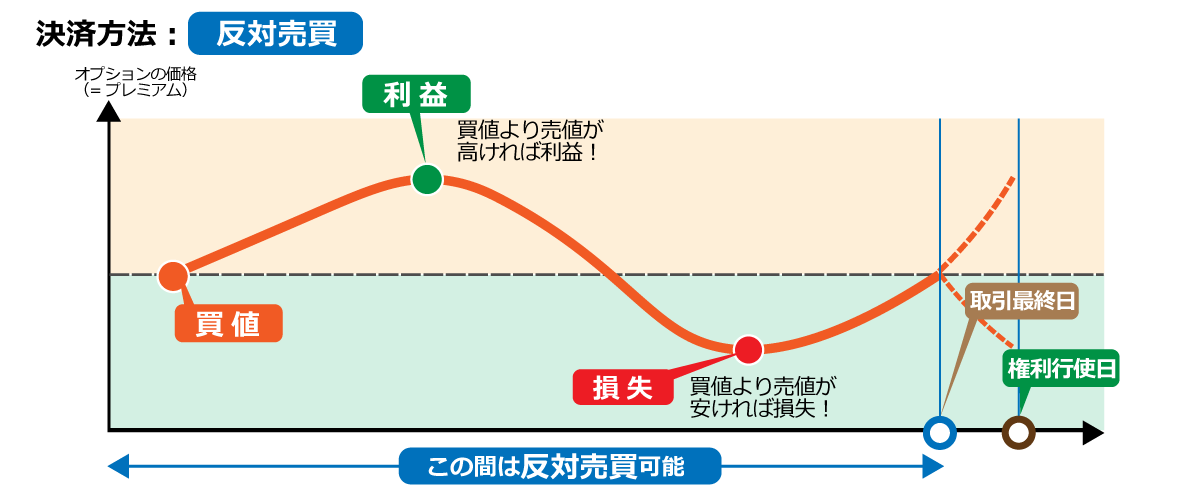

- ◆取引を終える方法には上述の「権利行使」の他に「反対売買」があります。

- ◆先物取引と同じようにオプション取引にも取引期限があります。取引期限の最終日を「取引最終日」「満期日」などといい、「反対売買」は「取引最終日」までしかできません。

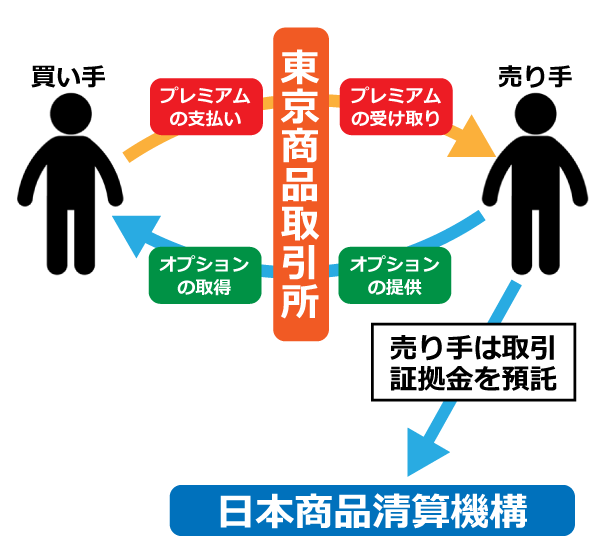

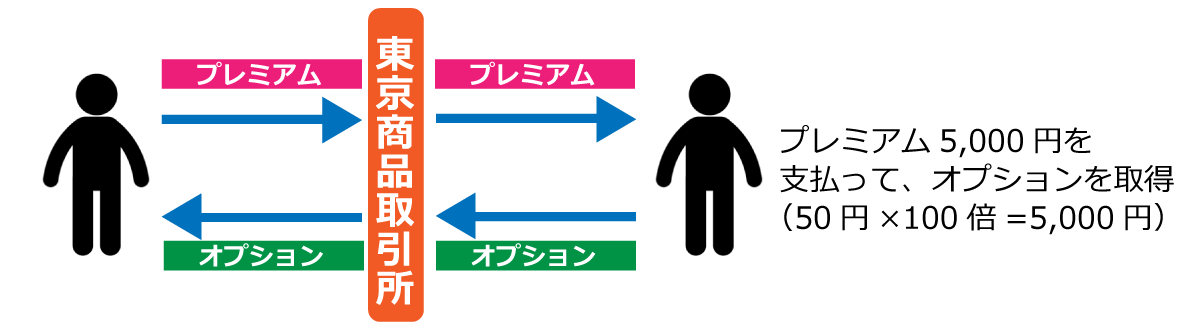

オプションを売買する時に買い手が売り手に支払う代金の事をプレミアムといいます。

100グラムです。

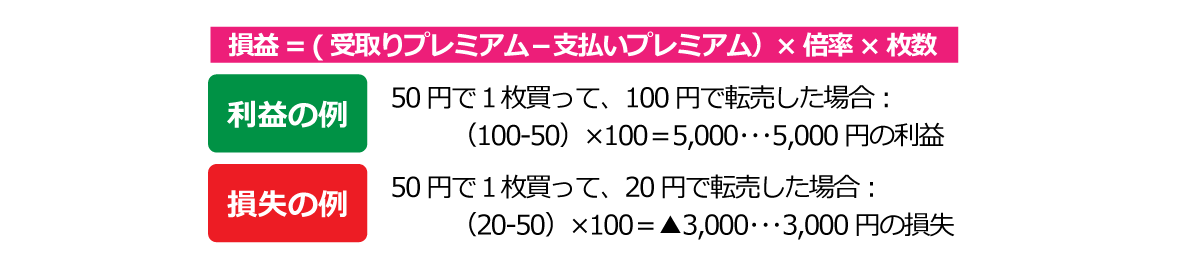

プレミアムは1グラム単位で表示されますので、仮にプレミアムが50円/グラムである場合、購入額は50×100で5,000円となります。

原資産である金先物標準取引と同じく直近の偶数月を対象にして6つの限月が設定されます(偶数限月制)。

現時点が3月または4月なら4月、6月、8月、10月、12月、翌2月の6つの限月が設定されます。

4月末に4月限が消滅すると、6月、8月、10月、12月、翌2月、翌4月の並び順となり常時6つの限月において取引が可能です。

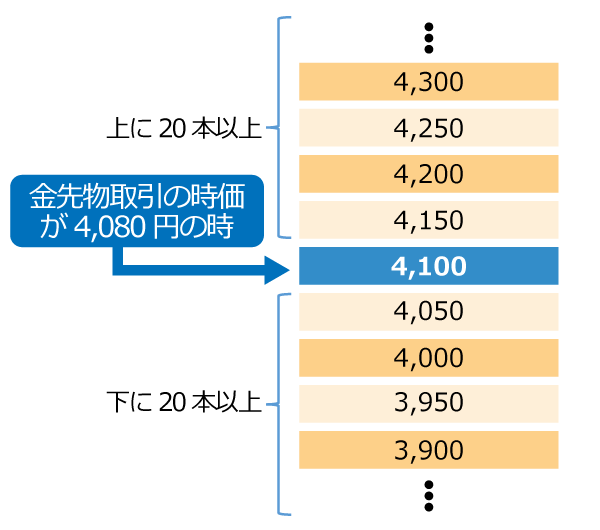

権利行使価格は、コールとプットの別ごと、限月ごとに原資産である金先物標準取引の時価に最も近い50の倍数となる価格を中心にして50円刻みで上下に20本以上、合計41本以上になるように権利行使価格が設定されます。

この権利行使価格は、原商品である金先物標準取引の価格変動に応じて増設されていき、一度設定された権利行使価格は権利行使日まで消滅しません。

権利行使日まで未決済のまま残ったオプションを清算するときに適用する価格で、原商品である金先物標準取引の納会日(=金オプション取引の権利行使日)の日中立会の始値を用います。

オプションの「買い手」はプレミアムを支払って「売り手」からオプションを取得します。

- ●コールでもプットでも、オプションの「買い手」はプレミアムを「売り手」に支払ってオプションを取得します。

- ●取引には買いからだけではなく売りからも参加できます。「売り手」は、「買い手」からプレミアムを受け取れる一方で、清算機関に取引証拠金を預託する必要があります。なお、オプションの「買い手」は証拠金を預託する必要がありません。

- ●「売り手」が預託しなければならない証拠金の額は毎営業日終了後のプレミアムに基づいて計算されるため日々変動します。

- ●プレミアムはオプションの「買い手」と「売り手」の間の需給バランスや取引の対象となる金先物取引の価格変動などにより刻々と変動するため、価格動向を注視しましょう。

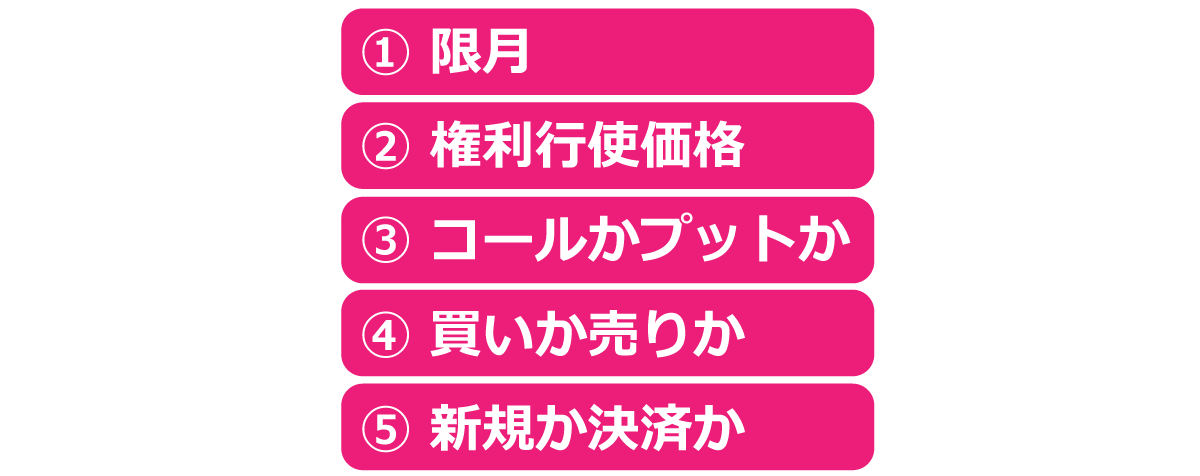

注文するときは以下の5項目を明確にして注文しましょう。

特に①~③までの一つでも異なると全く別の銘柄になってしまうので注意が必要です。

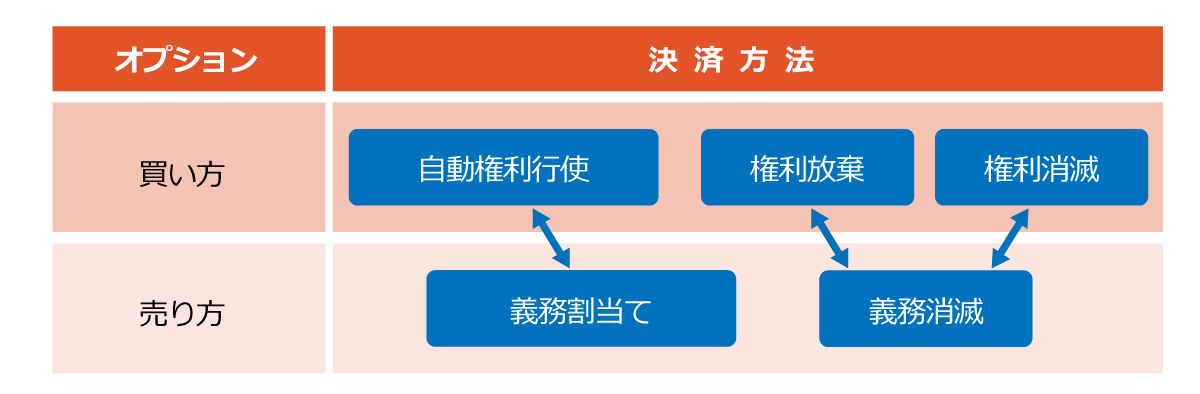

取引を終えることを「決済する」といいます。オプション取引の決済方法は次の通りです。

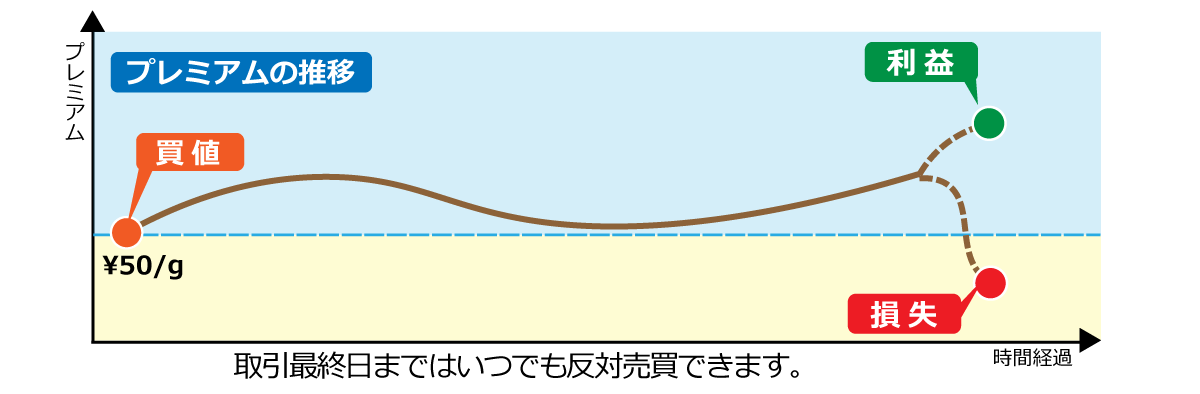

買いから入った場合は「売り注文」を、売りから入った場合は「買い注文」を出して決済する方法です。買値より売値が高ければ利益、安ければ損失が生じます。

プレミアムは市場の状況等によって刻々と変化します。取引最終日までならいつでも、市場価格で反対売買できます。

権利行使日において未決済状態で残っているオプションが下の表に記載される状態にある場合は自動的に権利行使が行われ、売り方から買い方に益金相当額が支払われます。

ただし、手数料等を考慮すると損計算になる場合等においては、オプションの買い方は申告により権利放棄できます。

自動権利行使が行われなかったオプションと権利放棄の申告があったオプションは消滅し、それに対応するオプションの売り方の義務も消滅して取引が終了します。この場合、オプションの売り方は最初に受取ったプレミアムが利益額として、逆に買い方は最初に支払ったプレミアムが損失額として確定します。

以下の状態にあるオプションの買い方は表に記載されている額の益金を受け取ることができます。他方で、これらのオプションの売り方には益金相当額の金銭の支払い義務が割り当てられます。

| オプションの種類 | オプションの状態 | オプションの買い方が売り方から 受け取ることができる金額 |

|---|---|---|

| (1)コール・オプション | 権利行使価格<金先物取引の最終清算価格 | (金先物取引の最終清算価格-権利行使価格)×100×枚数 |

| (2)プット・オプション | 権利行使価格>金先物取引の最終清算価格 | (権利行使価格-金先物取引の最終清算価格)×100×枚数 |

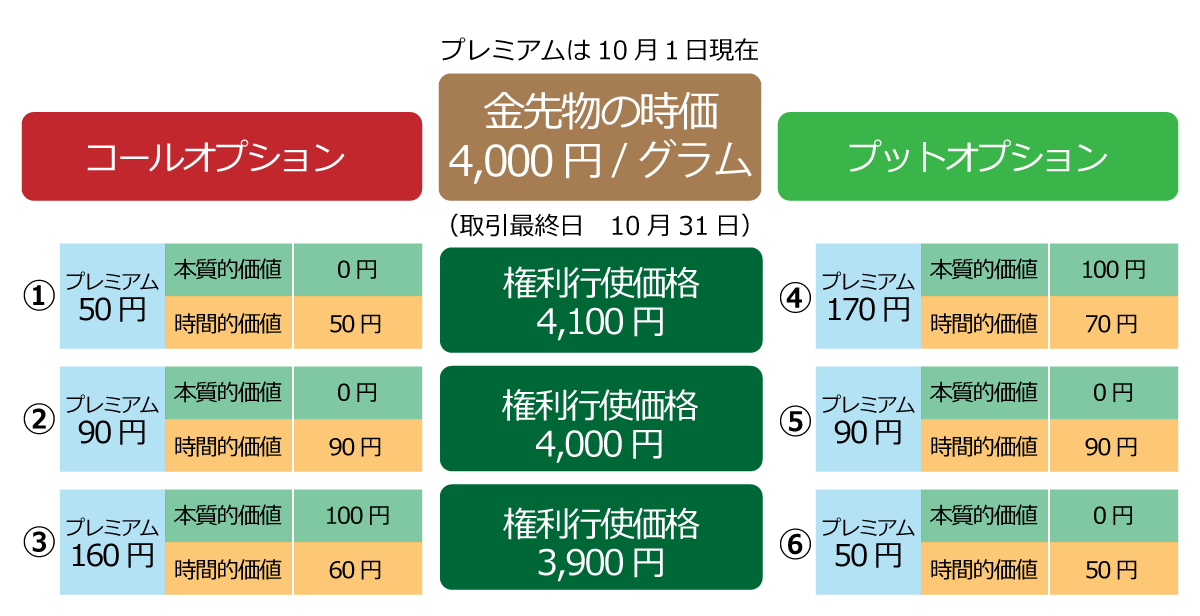

プレミアムは刻々と変動しますが、決定した価格は①オプションの権利行使価格と原資産である金先物価格との関係、②取引最終日までの時間の長さという2つの要素に分解できます。

上記③は時価4,000円/グラムの金先物を3,900円/グラムで購入できるコールオプション、また上記④は時価4,000円/グラムの金先物を4,100円/グラムで売却できるプットオプションですので、両者ともに少なくとも100円の価値を持っています。このようにオプションがその時点で実際に持っている価値を本質的価値といい、以下の計算式で算出できます。

なお、オプションは本質的価値の有無によって以下の三つの状態に分類できます。

| 名称 | オプションの状態 | 対象箇所 |

|---|---|---|

| イン・ザ・マネー | 本質的価値がある状態 | 上表の③、④ |

| アット・ザ・マネー | 本質的価値がほぼゼロの状態 (=権利行使価格と金先物価格がほぼ同一) |

上表の②、⑤ |

| アウト・オブ・ザ・マネー | 本質的価値がマイナス(=価値がない)状態 | 上表の①、⑥ |

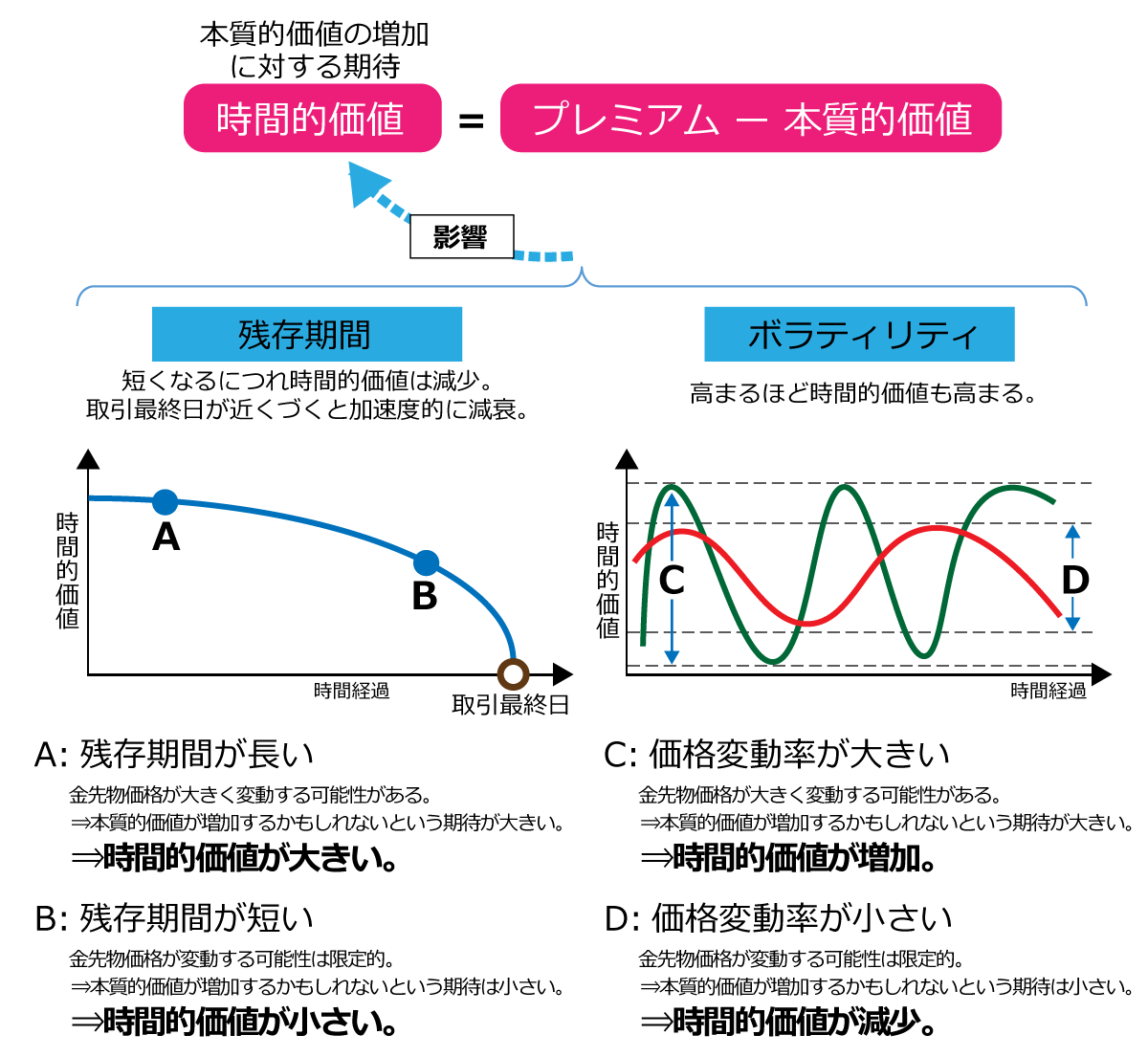

プレミアムは本質的価値がゼロであっても実際には値段が付きます。

この値段は、取引最終日までに本質的価値が増加するかもしれないという「期待」が反映された値段で「時間的価値」といい、以下の計算式で算出できます。

時間的価値は本質的価値の増加に対する「期待」ですので、主として①取引最終日までの期間の長さ(残存期間)、②ボラティリティ(価格変動率)の2つの影響を受けます。

金先物価格が上昇すると見込んでいる時のオプション取引としては、「コールオプションを買う」「プットオプションを売る」といったことが考えられます。ここではコールオプションを買う場合を例に取引の流れを説明します。

権利行使価格4,000円/グラムのコールオプションを買う場合

プレミアムを支払ってオプションを購入

東京金オプション取引単位は100グラムなので倍率は100倍です。

実際の取引では、プレミアム以外に取引手数料や消費税の支払いが必要になります。

その時点のプレミアムで反対売買可能

- ●金先物の価格が上昇すれば、原則としてコールオプションのプレミアムも上昇します。金先物の価格が下落すれば、原則としてコールオプションのプレミアムは下落します。

- ●プレミアムの買値より売値が高ければ利益、逆に買値より売値が安ければ損失となります。

未決済のオプション契約は最終清算価格で決済

●イン・ザマネーのオプションは自動権利行使

金先物標準取引の最終清算価格が権利行使価格を上回る4,300円になっていた場合

権利行使価格4,000円のコールオプションが自動的に行使されます。

最終清算価格4,300円kら権利行使価格4,000円を差し引いた額に倍率を乗じて得た額が買い方にとっては受取り額、売り方にとっては支払い額になります。

最終的な損益額は、受取り額/支払い額から最初に受払いしたプレミアムの額を差し引いて算出します。

- ※ただし、益勘定であっても手数料や税金等により、権利行使しない方がよいと買い方が判断した場合、その旨を申告すれば権利放棄ができます。

●イン・ザマネー以外のオプションは自動権利消滅

金先物標準取引の価格が権利行使価格を下回る3,300円になっていた場合

コールオプションが消滅して取引終了となります。

↓

買い方:支払ったプレミアム5,000円がそのまま損失額

売り方:受取ったプレミアム5,000円がそのまま利益額

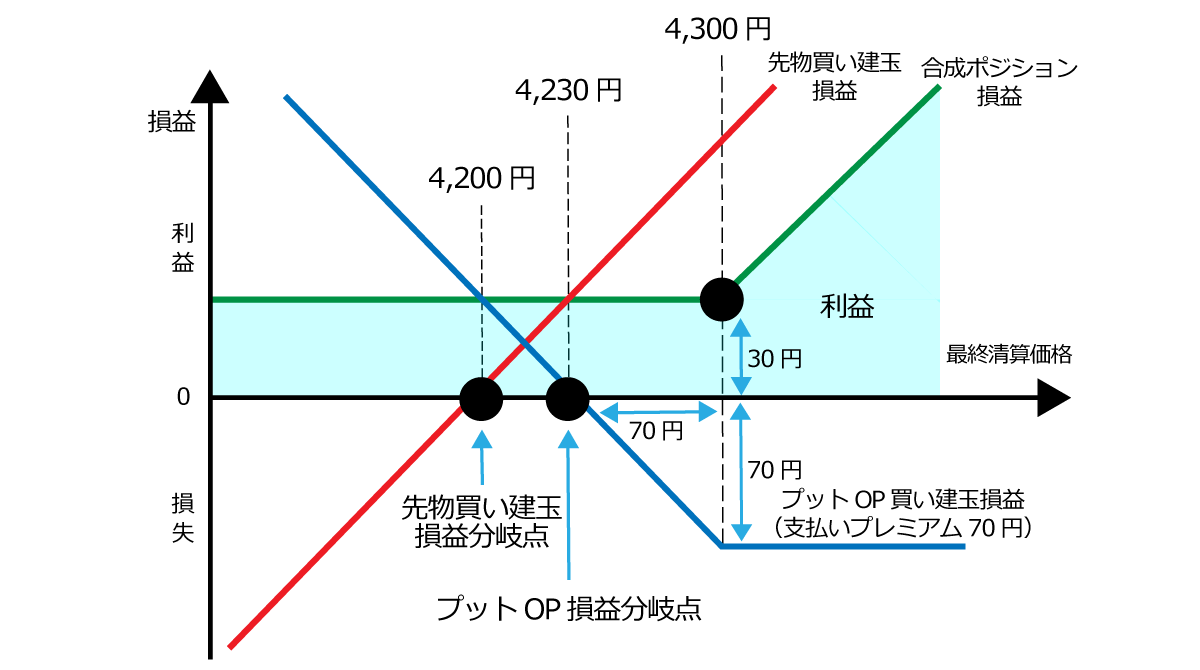

先物の「買い」を建てた後で価格が上昇した場合の収益獲得の可能性を残しながら、その一方で価格が下落した場合にも一定程度の利益を確保しておきたい場合にオプション取引を活用することができます。

ある程度、先物ポジションの含み益を確定してしまおうという戦略です。

| 設例 | 日付 | 状態 |

|---|---|---|

| (1) | ×月1日 |

|

| (2) | ×月5日 |

|

最低限の利益を確保しながら、より大きい利益を追求!

このように先物とオプションを組み合わせることで、最終清算価格が一定の額(この例では4,300円)を下回った場合でも一定の利益を受け取ることができる一方で、最終清算価格が当該一定の額を超えた場合にはそれに応じた利益を追求できるような「合成ポジション」を作ることができます。

この合成ポジションは、リスクが限定されていることから、清算機関に預託する証拠金額についても、先物取引を単に買い建てる場合よりも少額で済むというメリットもあります。

なお、取引最終日までの間は、先物の建玉から評価損が生じた場合には、評価損相当額の金銭の預託が必要になりますので、ご注意ください。

Copyright (C) 2000~2016 JAPAN COMMODITY FUTURES INDUSTRY ASSOCIATION. All Rights Reserved.