- 商品先物取引って何? メインメニュー

- 3.商品先物取引の特徴

3.商品先物取引の特徴

■ 証拠金取引・レバレッジ取引であること

商品先物取引に限らず、有価証券や通貨の先物取引も含めた全ての先物取引に共通する特徴は「証拠金取引であること」です。

証拠金とは、先物市場で未決済契約(建玉(タテギョク)といいます。)を保有している者が取引履行の担保として清算機関に差し入れなければならない金銭又は有価証券をいいます。清算機関とは、取引所の指定を受けて取引所取引に関する資金決済に関する業務を主に行っている組織です。一般投資家の取引証拠金も、商品先物取引業者を通じて清算機関に預託されます。

預託された証拠金は、「値洗い」によって生じた評価損や「差金決済」によって生じた決済損の清算に充てられます。

取引証拠金の基準となる額は清算機関が定めていますが、商品先物取引業者が顧客から取引の委託を受ける場合はリスク度合いを考慮して、基準額を下回らない範囲で「委託者証拠金額」を設定する場合があります。

■ 証拠金とは・・・取引履行の担保

先物市場で未決済契約を保有している者が、取引履行の担保として、清算機関に差し入れなければならない金銭又は有価証券

・一般投資家の方は商品先物取引業者を通じて証拠金を差し入れます。

・預託された証拠金は「値洗い損」や「決済損」の清算に充当されます。

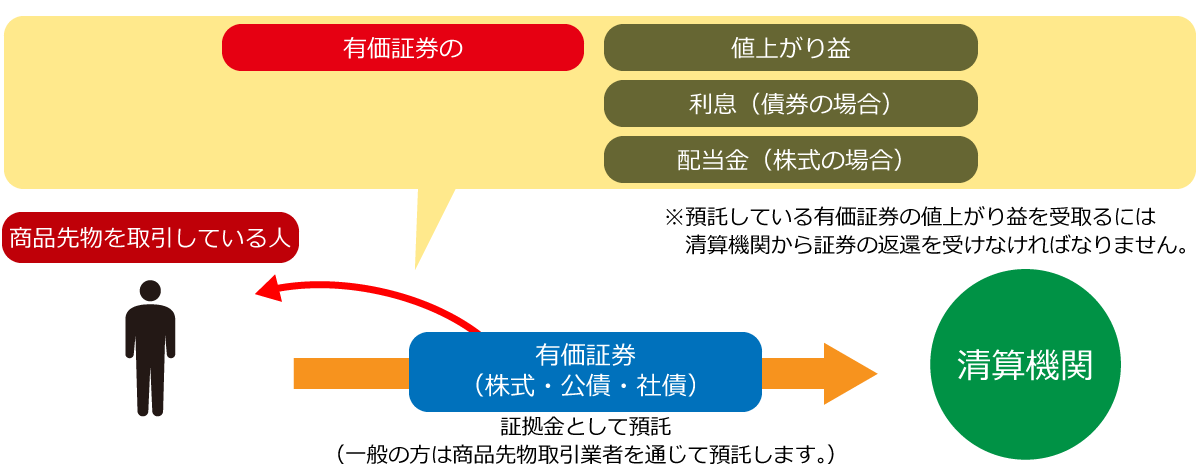

■ 有価証券も証拠金に充当できます。

現金だけでなく、市場性のある有価証券も証拠金として預託することができるので、利息や配当金を受取りながら、商品先物取引を行うことが可能です。もちろん、有価証券の値上がり益も期待できます。

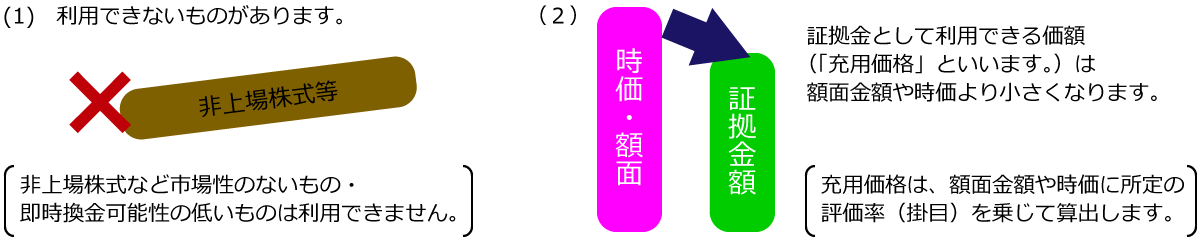

なお、証拠金として預託できるのは換金可能性等を勘案して清算機関が定めた有価証券に限ります。

■ 有価証券を証拠金として利用する場合に気を付けなければならないこと

| 証拠金として利用できる主な有価証券 | 評価率(掛目) | |

|---|---|---|

| 公 債 |

|

|

| 社 債 |

|

|

| 転換社債型新株予約権付社債 |

|

|

| 株 式 |

|

|

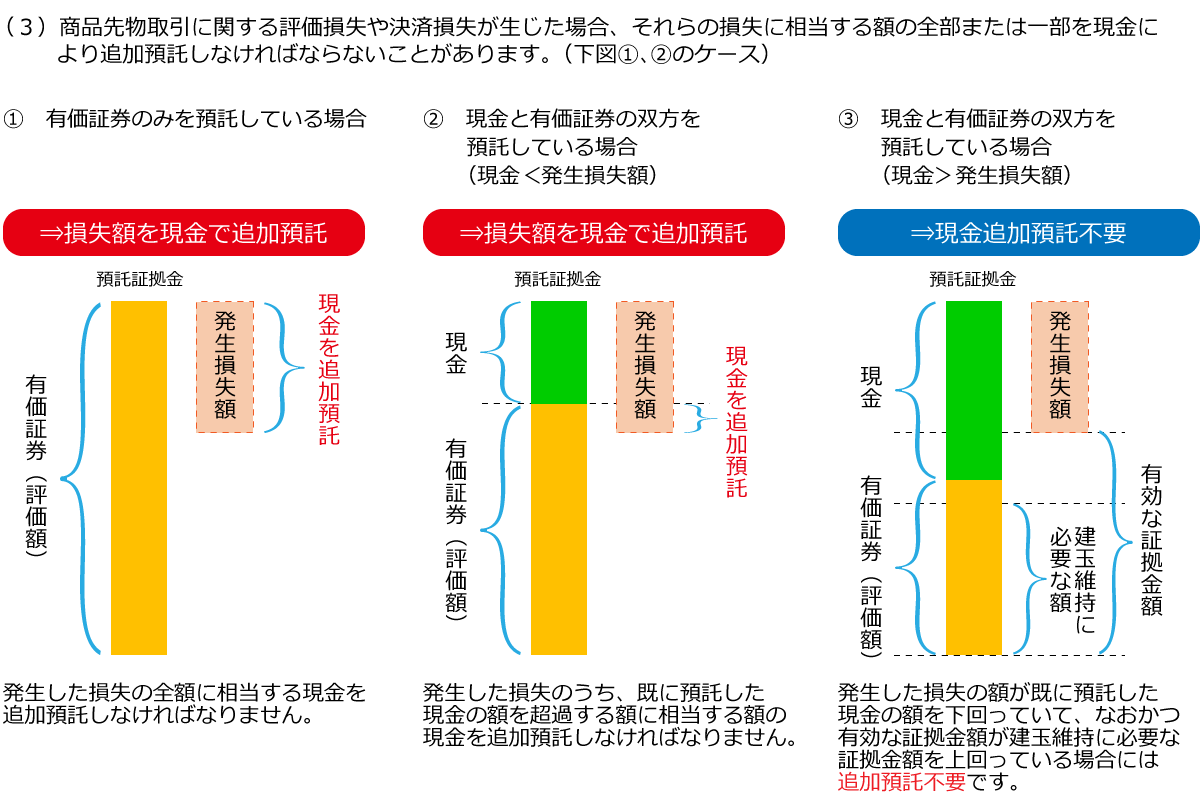

※現金を追加預託しなければならない状態であるにも関わらず、商品先物取引業者が指定する時限までに現金の追加預託がない場合、預託した有価証券が商品先物取引業者によって証券市場で売却されて、現金不足額に充当される場合があります。(証券を売却して得られた代金のうち、現金不足額を差し引いた残余の額は顧客に返戻されます。)

※商品先物取引業者が指定する時限までに追加預託がない場合、預託した有価証券が商品先物取引業者によって証券市場で売却されて不足額に充当される、もしくは商品先物契約を強制的に決済されてしまう場合があります。(証券を売却して得られた代金のうち、現金不足額を差し引いた残余の額は顧客に返戻されます。強制決済されて生じた損益はお客様の計算に帰属します。)

■ 取引履行を担保する仕組みとは・・・「値洗い」制度について

取引履行のための仕組みの一つに、評価損益を日々清算する「値洗い」制度があります。値洗いにより、損金を支払ってもらえないリスクが限定されます。

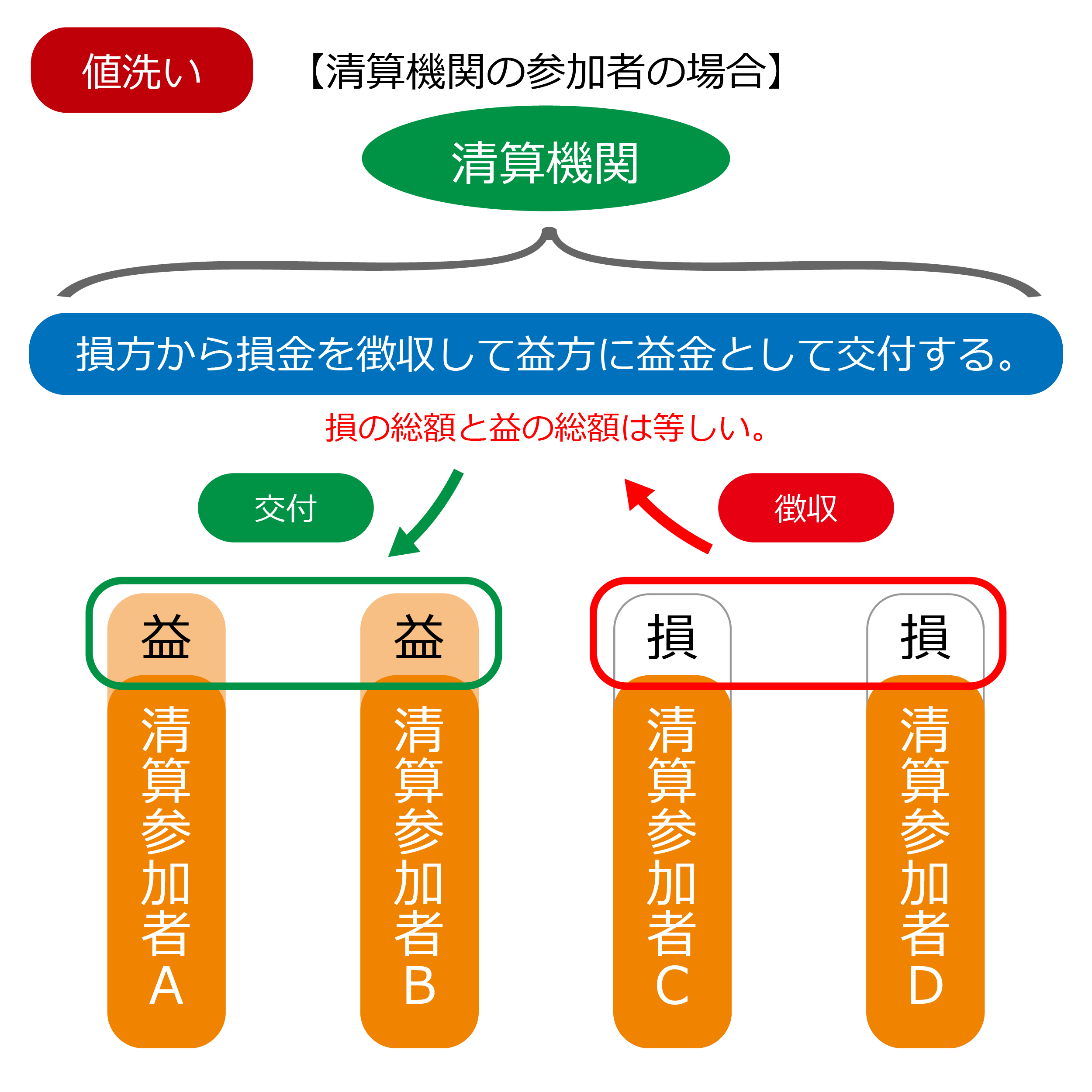

清算機関では営業日が終了するごとに、先物市場に残っている全ての未決済契約について、前日と本日の終値の差額(その日の新規取引については約定値段と本日の終値の差額)をもとにして、計算上の損益を算出し、損が出ている者(損方といいます。)の証拠金残高から損金相当額を徴収し、益が出ている者(益方といいます。)の口座に対して益金相当額を交付する「値洗い」という作業を行います。このとき、損金総額と益金総額は一致します。

また、取引に参加している人のうちの誰かが差金決済をしたときにも損方と益方が生じますが、このときも損方の証拠金残高から損金相当額を徴収し、益方の証拠金残高に益金相当額を交付します。

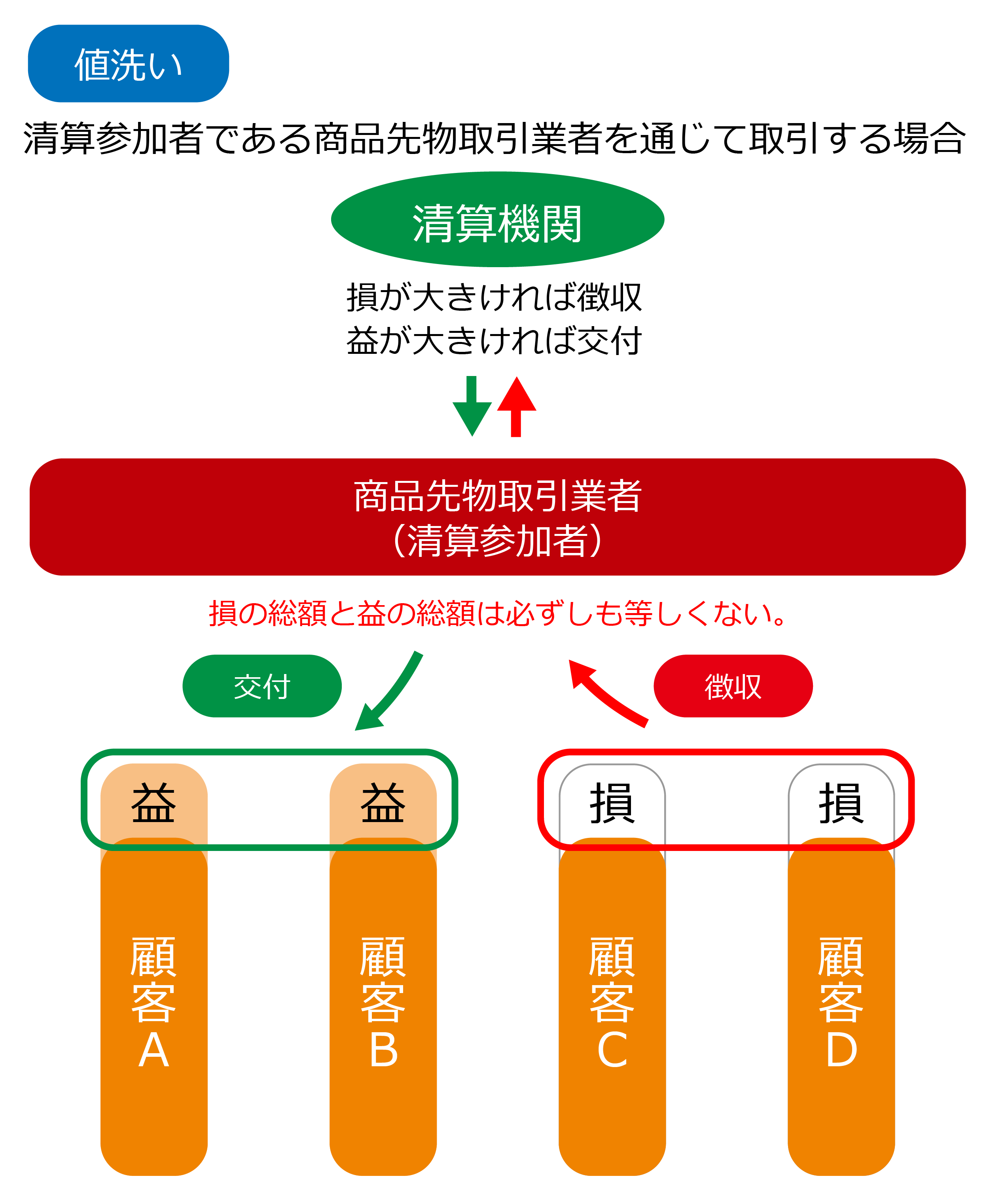

清算機関における値洗いは、直接清算取引を行うことができる清算参加者ごとにおこなわれますが、商品先物取引業者を通して取引している一般投資家の方も同じように、口座における証拠金残高の増減処理が行われます。

日々生じる計算上の損益を値洗いにより清算することで、取引に参加している全ての者が貸し借りのないフラットな状態で次の日の取引を始められます。このことは、損失が出ているのに損金を払ってもらえない(=益金をもらえない)「信用リスク」を限定されたものにしています。

従って、未決済の先物契約保有者が預託しなければならない証拠金の額は「次の1日の価格変動により発生しうる損失をカバーできる額」であればいいことになり、具体的な額は過去の一定期間の価格変動をもとにして清算機関が定めています。

もちろん、1日の価格変動が各参加者が預託している証拠金の額を上回って、預託している証拠金を全て充当しても損金全額を支払うことができない場合には、払ってもらえないリスクが残ります。

従って、値洗い制度は信用リスクを「消滅」させるのではなく、あくまで「限定」する制度であるといえます。

■ レバレッジ取引とは・・・

証拠金は取引履行の担保金であり、値洗損金の清算原資であるという性質があるため、その額は、過去の一定期間の価格変動を基に次の1日分の価格変動をカバーできるよう清算機関が統計的に推定して定めており、上場商品の種類、市場の状況、取引する商品先物取引業者等によって異なるものの、総取引代金の概ね2~6%程度となっています。

その結果、少額の投資元本で大きな金額の取引を行うことが可能になっています。取引金額に対してわずか数パーセントの証拠金を預けるだけで行えるこのような取引はテコ(レバレッジ)の原理に似ていることから「レバレッジ取引」と呼ばれていて、資金効率がよいことがその魅力といえます。

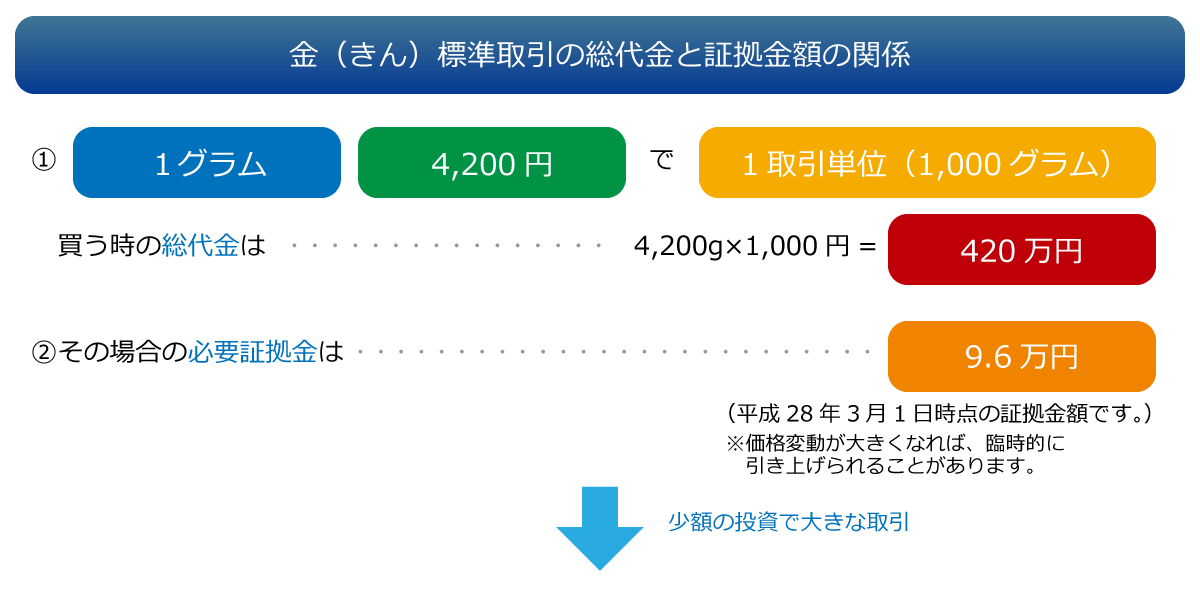

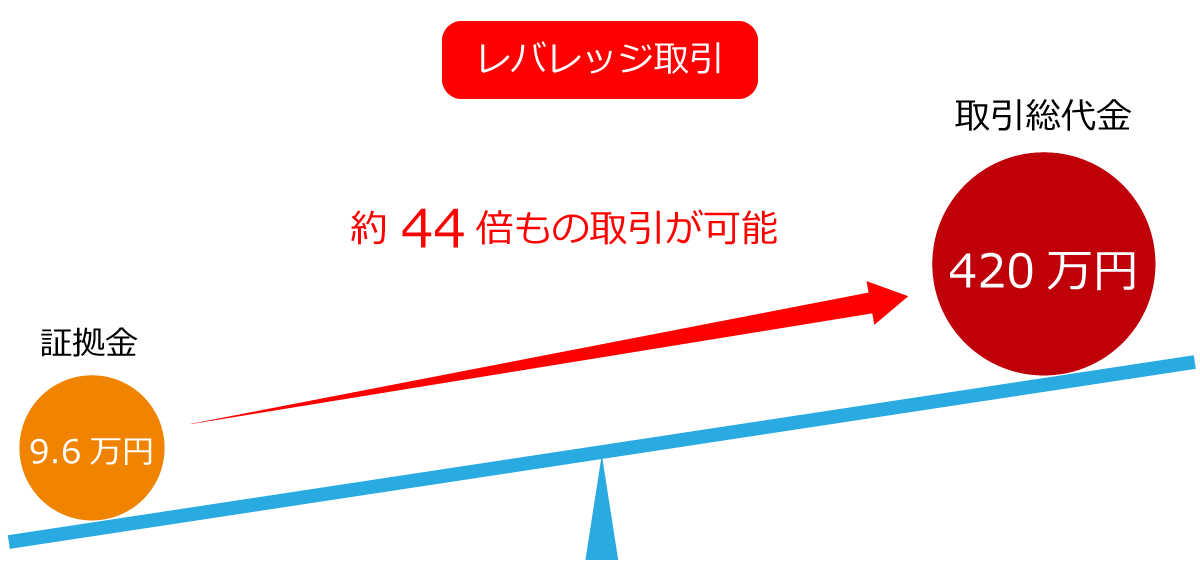

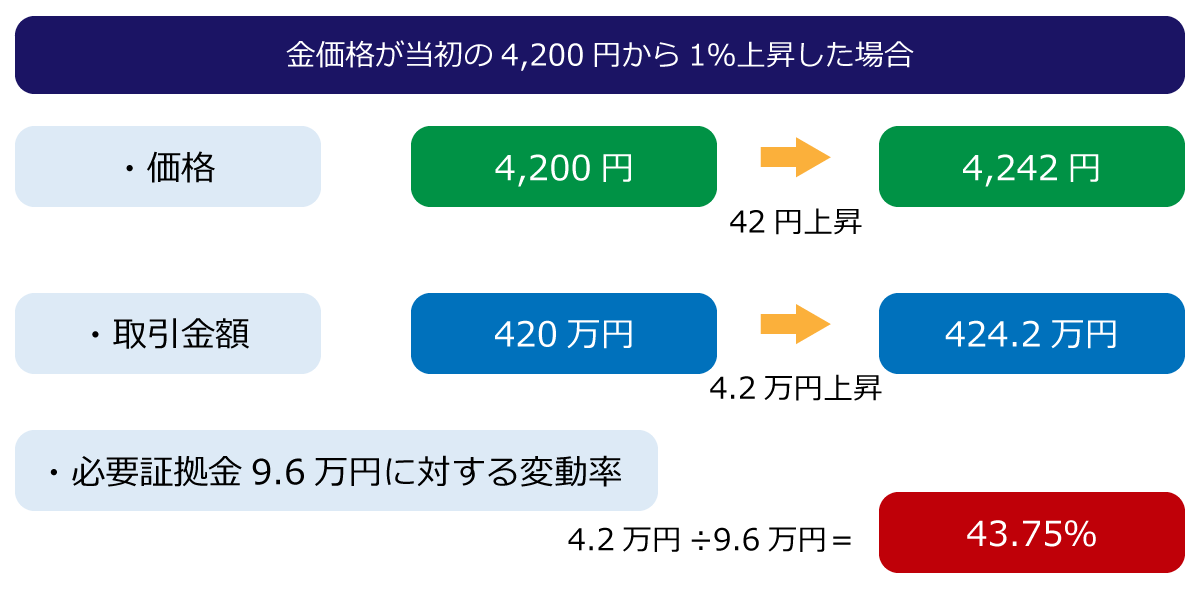

以下は金(キン)の標準サイズの取引をする場合の総取引代金と証拠金額の関係を表した図で、9.6万円の証拠金を預託するだけで、その約44倍の420万円の取引が可能になっていることを表しています。ただし、証拠金額は価格変動が大きくなると臨時的に引き上げられることがありますので、余裕をもって取引することを心掛けましょう。

レバレッジ取引では、価格変動が小さくても預託した証拠金に対する変動割合は大きなものになります。

金の標準サイズ取引を例にみてみます。金の価格が4,200円の時に証拠金が9.6万円であるとすると、1取引単位(「枚(マイ)」といいます。)は1,000グラムと定められておりますので、9.6万円の証拠金で取引できる金の総額は4,200円の1,000倍の420万円になります。

では投資対象である金の価格が1%上昇した場合、投資元本に与える影響はどのようなものであるかをみてみましょう。

420万円の1%は4.2万円ですので、買いであれば1枚あたり4.2万円の利益、売りであれば4.2万円の損失ということになります。

これは投資元本である証拠金額9.6万円に対して43.75%もの高率であり、このように少ない投資資金で大きな利益を期待できるのがレバレッジ取引の最大の魅力です。

しかし、価格が見込み通りに変動しなかった場合、元本に与えるダメージも大きなものになるハイリスク・ハイリターンの取引であるともいえますから、「取引規模を小さめにする」「証拠金を多めに預託する」「見込みと違う場合早めに決済する」などのリスク管理が必要になってきます。

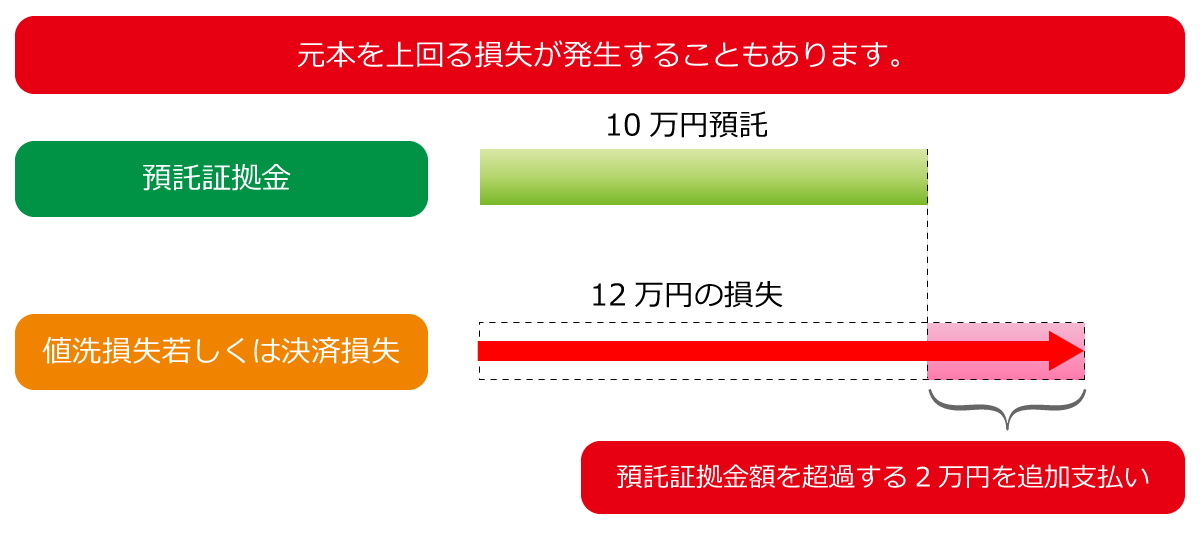

■ 商品先物取引は元本保証のない取引です。

■ 価格変動の状況次第では、預託した証拠金額を超える損失が発生する場合があります。

商品先物取引は、株取引と同様に投資資金に関する元本保証はありません。

また、損失額が当初預託した証拠金を超過する場合もあります。その場合、超過した額を追加で支払わなければなりません。

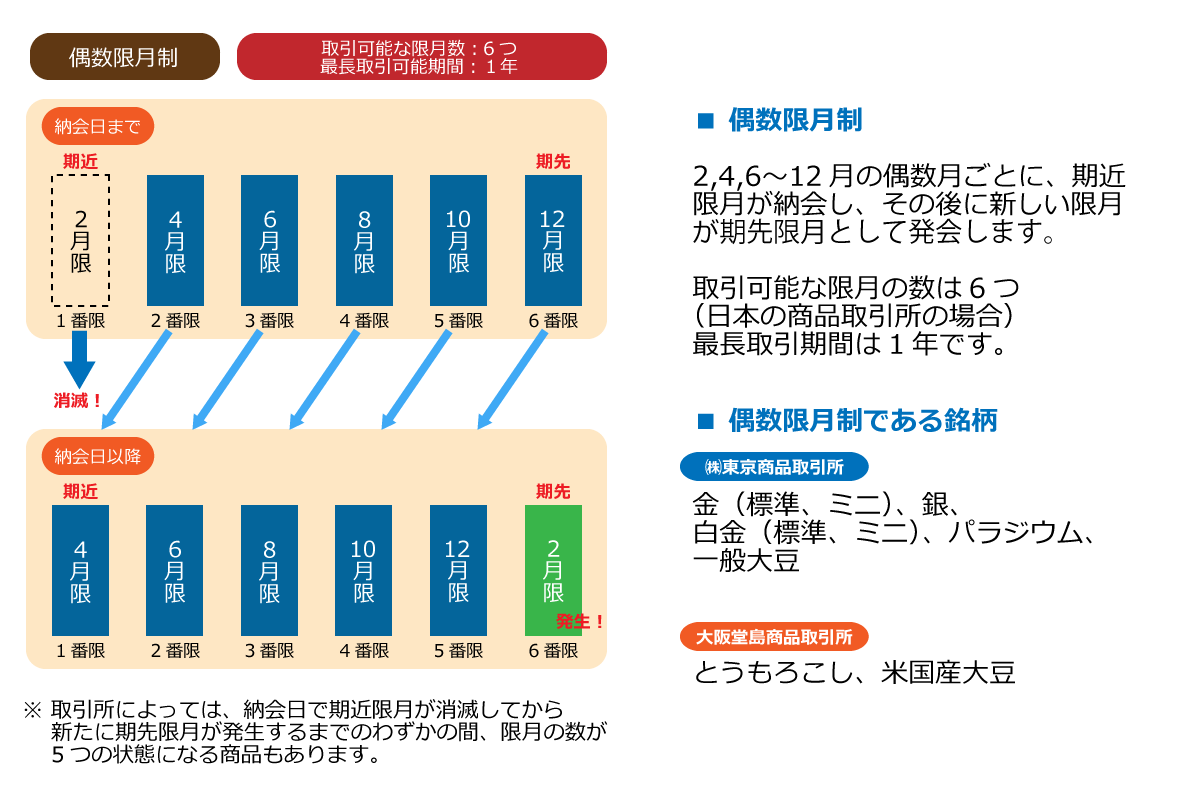

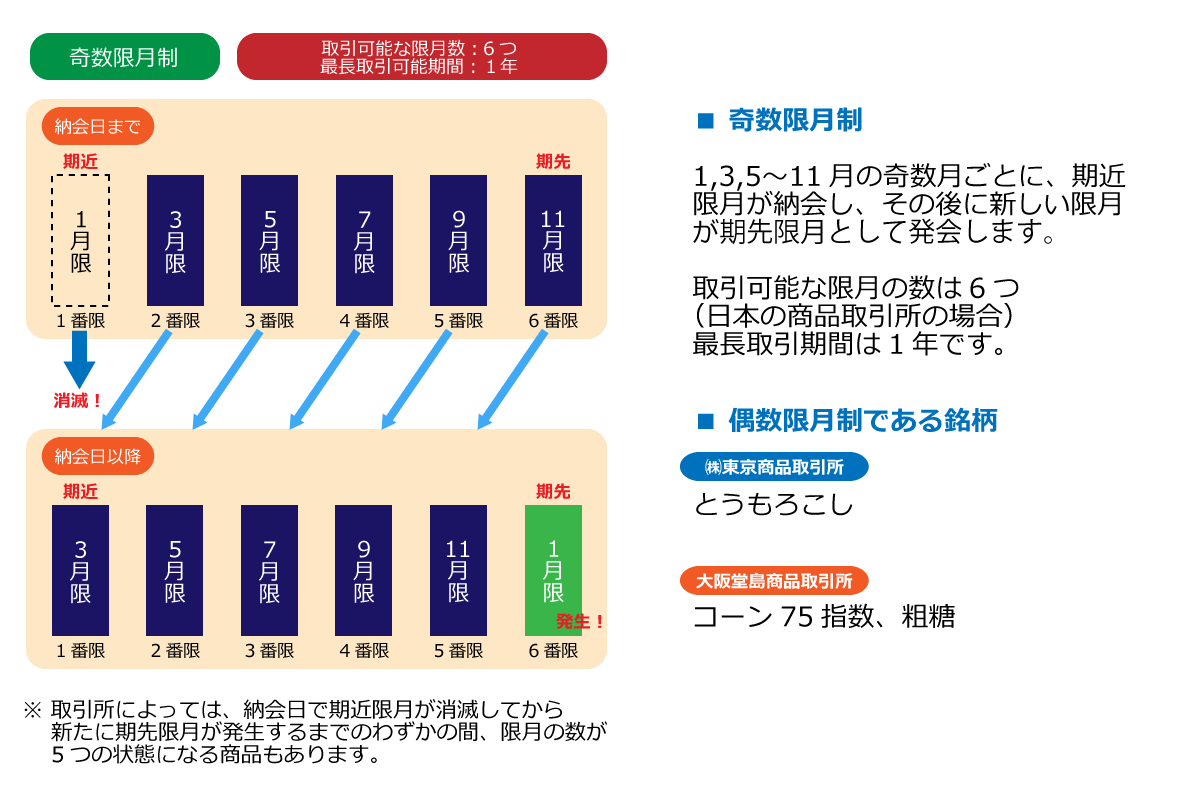

■ 原則として、取引期限があります。

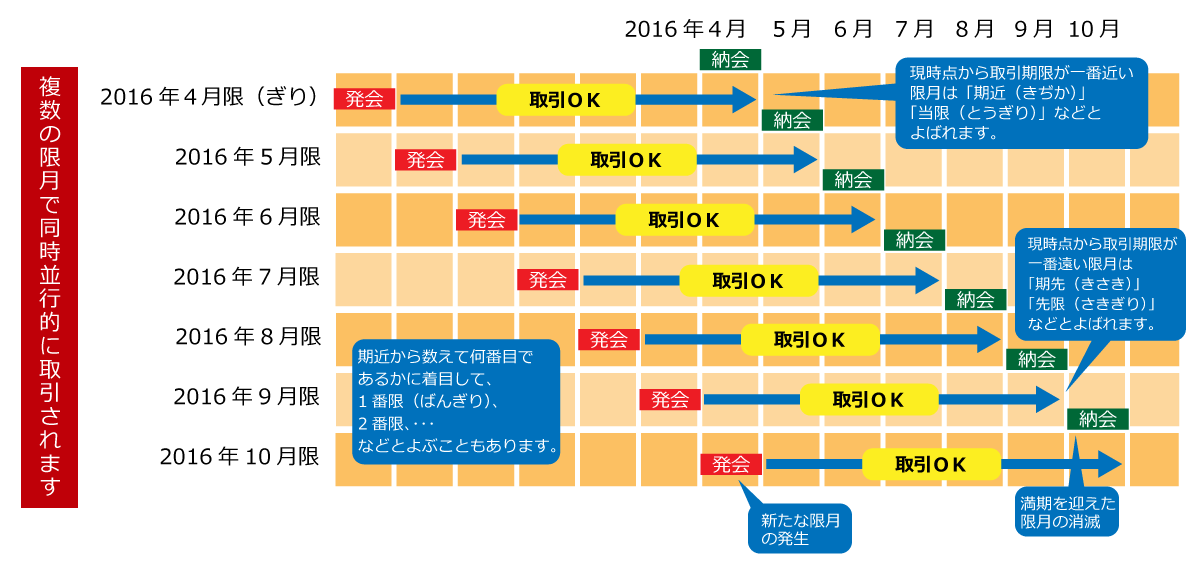

商品先物取引は、上場商品ごとに複数の決済期限が定められています。決済期限は月単位で定められていることから期限となる月を「限月(げんげつ)」といいます。なお、最近は取引期限の定めのない商品も登場しています。

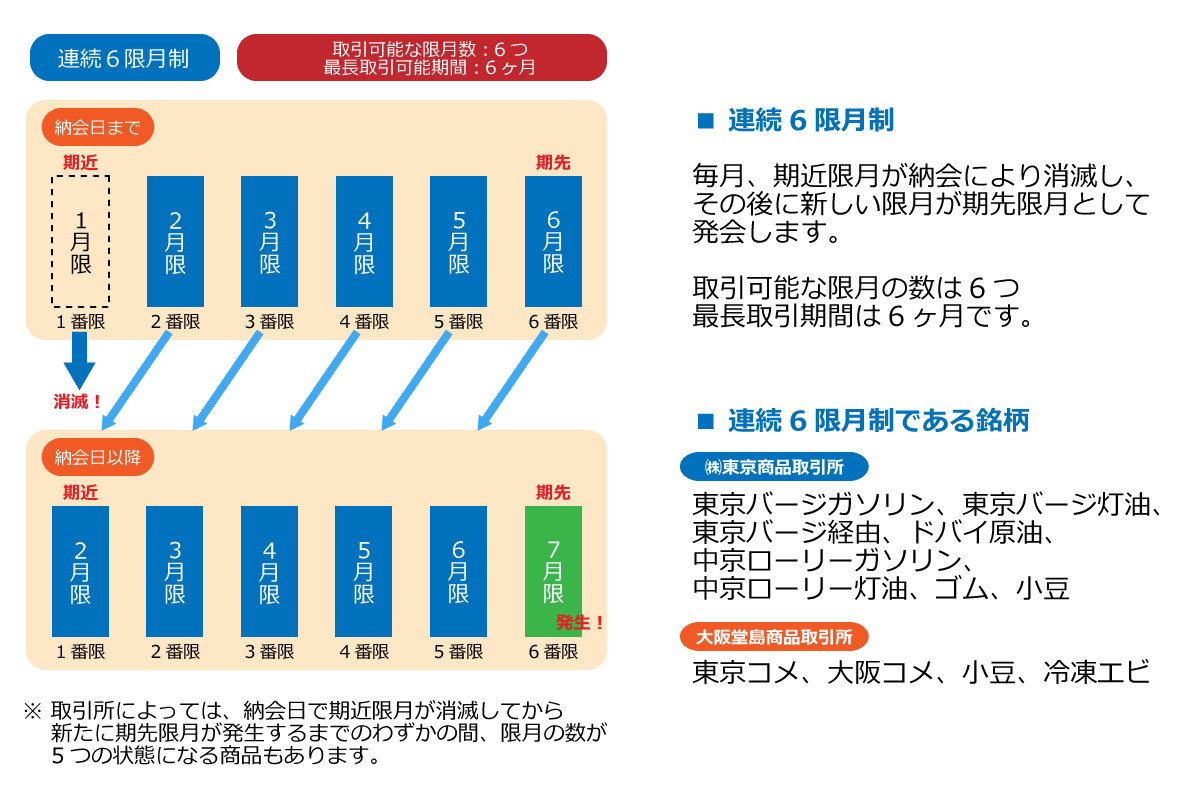

設定される限月の数は上場商品ごとに異なりますが、国内商品取引所に上場されている商品のうち取引期限のあるものは全て1つの商品につき6つの限月が設定されていて、1つの限月が納会により消滅すると、その直後に新しい限月の取引が始まり(発会といいます。)、複数の限月の取引が並行して行われます。この図で言えば、4月限が消滅すると、その後に10月限が発会します。

■ 限月について

限月の設定の仕方にも色々あります。以下では日本の商品取引所で採用されている代表的な限月設定をご紹介いたします。

■ 取引期限がない商品もあります。

株式会社東京商品取引所に上場されている「東京ゴールドスポット100」は決済期限のない商品です。 外国為替証拠金取引と同様、ポジションは自動的に翌営業日に持ち越されるため、期限にとらわれずに取引を行うことができます。

- 取引期限がないので短期的な相場変動を気にせずじっくり取引できます。

- 取引単位は100グラムです。これは通常の金の取引単位である1,000グラムの10分の1であることから、取引に必要な証拠金額も通常の金の10分の1です。また、通常の金と同じ値動きをした場合、発生する損益の額も10分の1になるので、どちらかといえば「先物取引を体験してみたい」「大きな利益がでなくてもいいから大きな損失を被ることは避けたい」「安心して取引したい」といった方に向いている商品と言えます。

- 「総取引代金」及び「スモールバーチャージ」及び「受渡し手数料」を支払えば、100gバーを受取ることも可能です。

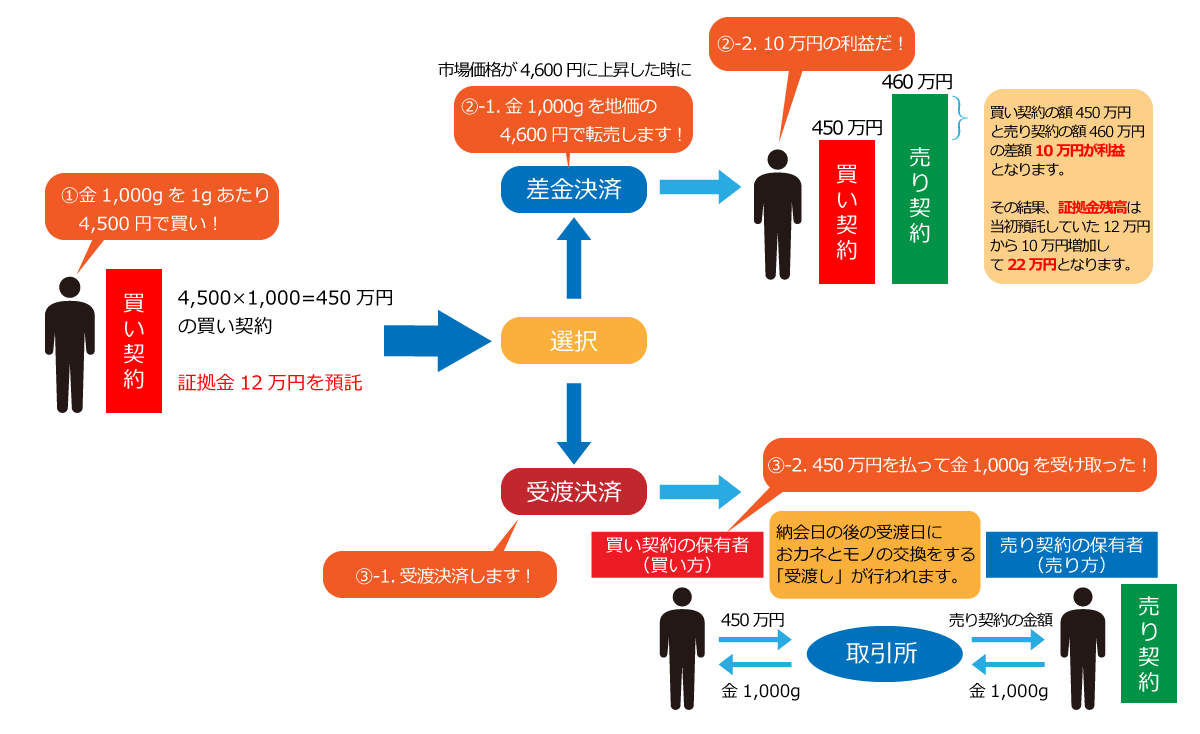

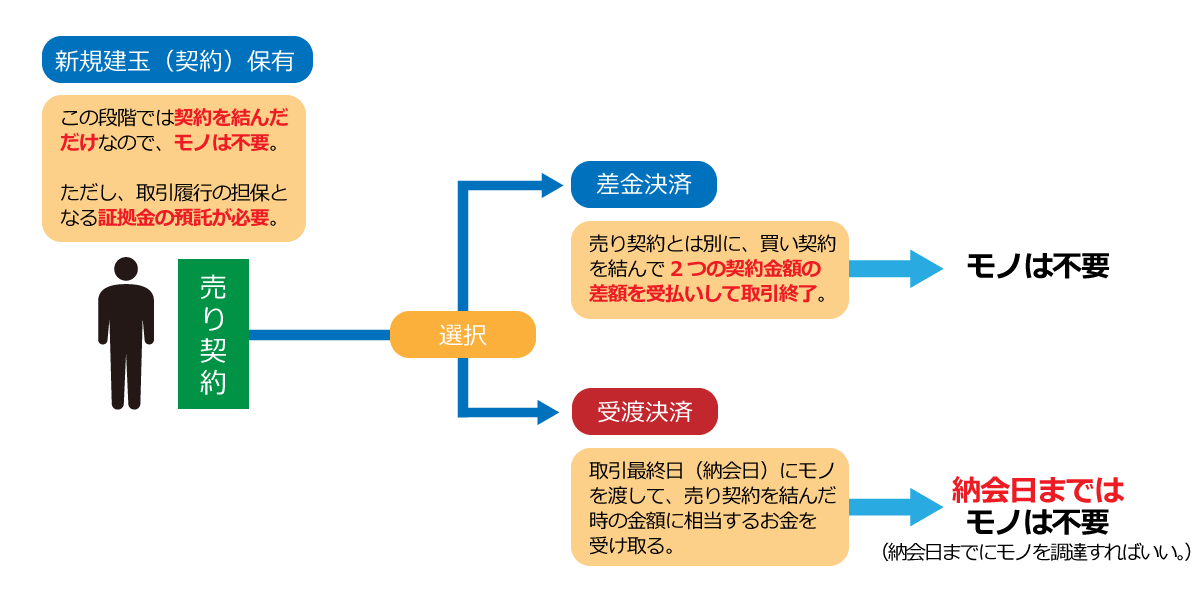

■ 多くの取引では差金決済で取引が終了しますが、受渡(うけわたし)決済を選択できる商品もあり、そのような商品では受渡し決済を選択する人もいます。

- 買い方が支払うべき金額と売り方が受け取るべき金額はそれぞれが当初の買い契約・売り契約を結んだ時の金額になるため、両者の金額は必ずしも一致しません。

- この差額は日々の値洗いによって積み上げられた値洗差金によって調整されます。買い方の買い契約の金額にその取引口座に集積した値洗差金を加減算、売り方の売り契約の金額にその取引口座に集積した値洗差金を加減算すると、両者はともに納会日の最終値段(納会値段)になり一致します。

- 受渡決済してモノを受取る際には消費税を支払う必要があります。モノを渡す際には消費税を受取ることができます。

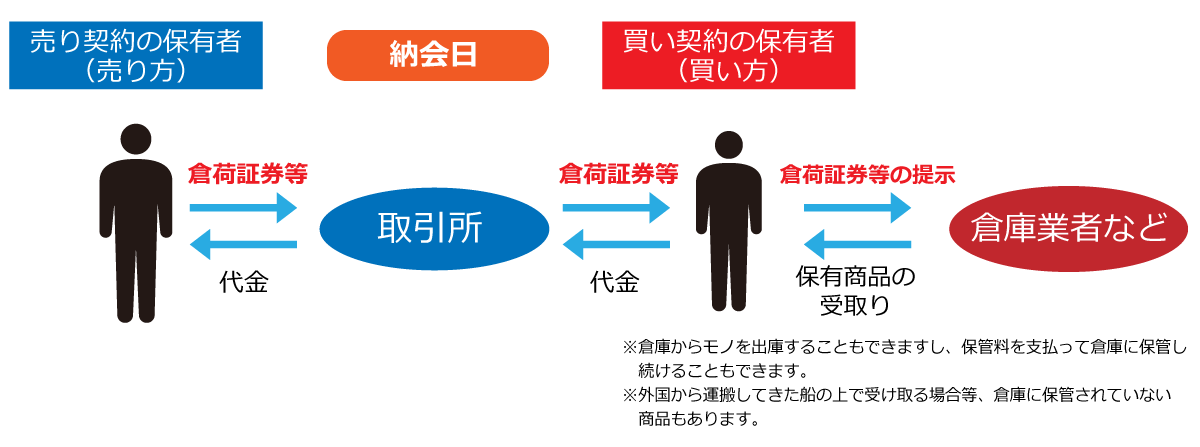

■ 受渡決済に関するポイントは以下の通りです。

(1)倉荷証券

受渡決済では通常、モノの代わりに倉荷証券という倉庫業者が発行した有価証券が用いられます。

ただし、一部の商品において荷渡指図書など倉荷証券以外の書類が必要になる場合があります。倉荷証券等を受取った買い方は証券に記載されている倉庫業者に対してそれらの証券類・書類を呈示することでモノを受取ることができます。

(2)受取ったモノの商品取引所での再渡し

受渡決済で売り方が渡すことができるモノを受渡供用品といい、取引所のルールにおいて産地、品質等の要件が細かく定められています。中でも、ゴムや大豆等の時間の経過とともに品質が劣化するモノについては使用できる期限(受渡供用期限)が定められています。

受渡供用品としての要件を満たしていれば、商品取引所において再度売り方になってそのモノ(=倉荷証券等)を渡すことができます。

(3)倉荷証券の証拠金充用

倉荷証券も有価証券ですので、商品先物取引の証拠金として預託することができます。ただし、倉荷証券を含む有価証券を証拠金として預託する場合には以下の点に留意しなければなりません。

- ①証拠金として使用できる価額は、額面金額や時価よりも小さい「評価額」になります。

- ②先物契約に関する評価損、決済損が生じた場合には現金が必要になります。

(4)受渡決済可能な商品

受渡決済が可能な商品は以下の通りです。

| 商品 | 受渡に必要な書類 | 供用期限の有無 |

|---|---|---|

| 金標準、銀、白金標準、パラジウム、アルミニウム、ゴム、一般大豆、小豆 | 倉荷証券 ただし、受け方の同意がある場合は一定の要件を満たした荷渡指図書 |

金標準、銀、白金標準、パラジウム:なし アルミニウム、ゴム、一般大豆、小豆:あり |

| ガソリン、灯油、軽油、中京石油、中京ガソリン | 出荷依頼書、出荷指図書(所定の製造所や貯蔵所が発行したもの) | なし |

| とうもろこし | 船荷証券、本船荷渡証券(渡方又は渡方の指示に基づき船会社等が作成したもの) | なし(再渡不可) |

| 商品 | 受渡に必要な書類 | 供用期限の有無 |

|---|---|---|

| 大豆、小豆、コメ、精糖、冷凍エビ | 倉荷証券 | あり |

| とうもろこし、粗糖 | 船荷証券、本船荷渡指図書など | なし(再渡不可) |

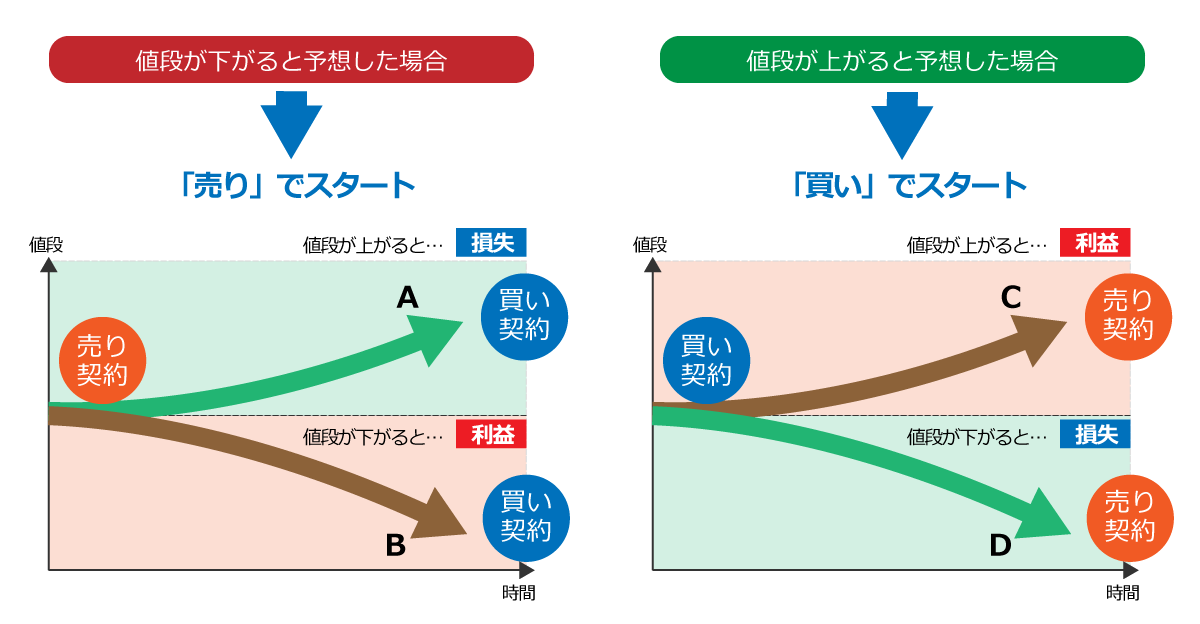

■ 売りからでも買いからでも参加可能

現物株式は買いからしか参加できませんが、商品先物取引は契約時にモノとおカネの交換をする必要がないため、モノを持っていない人でも売りから参加することができます。

■ 値段が下がると予想したら売りから参加

価格が下がると予想した場合には売りから参加して、予想通りに価格が下がればその時に買い戻すことで利益を得ることができます(図B)。この時予想に反して価格が上昇し、その時に買い戻すと損失が生じてしまいます(図A)。

逆に、価格が上がると予想した場合には買いから参加します。予想通りに価格が上がれば転売して利益を得ることができますが(図C)、予想に反して価格が下がったところで転売すると損失となります(図D)。

Copyright (C) 2000~2024 JAPAN COMMODITY FUTURES INDUSTRY ASSOCIATION. All Rights Reserved.