- 商品先物取引って何? メインメニュー

- 7.取引してみようと思ったら

7.取引してみようと思ったら

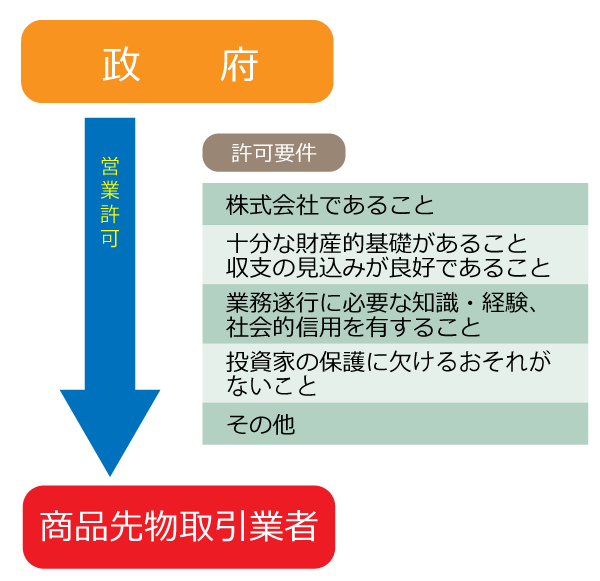

政府は、法律に基づいて、一定の資格要件を備えた者に商品先物取引業を営むことを許可できることとされていますが、この許可を受けた事業者を商品先物取引業者といい、一般投資家等の商品取引所の会員資格を有しない者は、この商品先物取引業者を通じて取引を行わなければなりません。

なお、政府の許可を得ていない者は第三者の注文を受けることはできません。

許可を得るための資格要件は、株式会社であること、一定以上の財産を保有していること、公正・的確に業務を遂行できる知識・経験を有していること等多岐に渡っており、許可を受けている業者はこれらの要件をクリアした会社といえます。

さらに、この許可は6年ごとの更新制となっており、許可業者の事業遂行体制の劣化に歯止めをかけています。

許可業者は、経済産業省又は農林水産省のWEBサイトで確認することができるので、取引を始める際は、取引相手が許可業者であるかどうかを確認しましょう。

- 許可業者一覧はこちらで確認

- 経済産業省商品先物取引業者一覧

- 農林水産省許可業者一覧

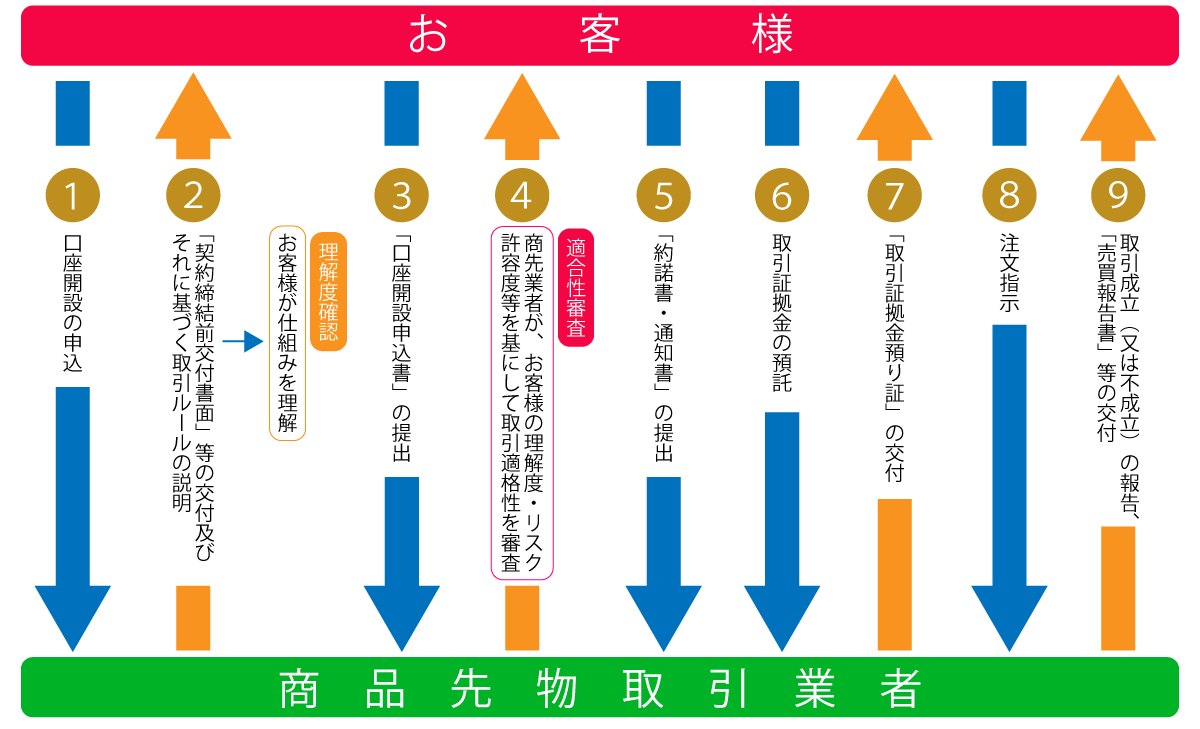

口座開設から初めての注文までのおおまかな流れは以下の通りです。

| 1 | 口座開設の申込み お客様が商品先物取引業者(以下、単に「商先業者」といいます。)に対して、取引のための口座開設をしたい旨申込みます。 |

|---|---|

| 2 |

契約締結前交付書面等の交付及びそれに基づく取引ルールの説明

商先業者はお客様に対して以下の書面を交付し、それに基づいて商品先物取引に関する規則、取引に際して留意すべき事項について説明することが法律上義務付けられています。なお、これらは原則として書面で交付されますが、お客様が同意された場合、インターネットや電子メール等を通じて電子ファイル形式で交付することも認められています。 [交付される書面と主な記載事項]

(1)契約締結前交付書面 商品先物取引を行う前にお客様に理解しておいていただきたい事項として法律で定められた事項が列記された書面で、概要以下の事項が記載されています。

(2)受託契約準則

商品取引所が商品先物取引に関する様々な事柄について定めたルールであり、商先業者及びお客様はこのルールに則って取引することが求められます。当該書面の主な記載事項は以下の通りです。

|

| 3 |

口座開設申込書及び本人確認書類の提出

お客様が商品先物取引契約について理解したら、口座開設申込書及び本人確認書類を商先業者に提出していただきます。口座開設申込書は口座を開設するために必要な書類で、本人確認書類はお客様が開設者ご本人であることを確認するための書類です。 なお、平成28年1月以降に口座開設する場合には、マイナンバー(個人番号)の提示も求められます。これらの書類の提出は、お客様の同意があった場合には、インターネット等の電子的方法により提出することが認められています。 |

| 4 |

適合性審査

お客様取引に対する理解度・リスク許容度をもとにして、取引適格性を審査します。十分にご理解いただいていない場合などは口座開設ができません。

|

| 5 |

約諾書・通知書の提出

適合性審査を通過したお客様には、以下の通り約諾書・通知書を提出していただきます。なお、これらの書類の提出は、お客様の同意があった場合には、インターネット等の電子的方法により提出することが認められています。

|

| 6 |

取引証拠金の預託

取引に必要な額の証拠金を預託します。

|

| 7 |

取引証拠金預り証の交付

証拠金に預託を受けた商先業者はお客様に「取引証拠金預り証」を交付します。なお、銀行振込等の金融機関を介して預託した際の預り証について、お客様から書面による同意を得られた場合は発行を省略することができます。

|

| 8 |

注文指示

取引きしたい銘柄、限月、枚数、LO(指値)・MO(成行)等の注文種別、売買の別等所要の事項を指示して取引を始めます。

|

| 9 |

取引成立(又は不成立)の報告、「売買報告書」等の交付

注文が成立した場合には成立の報告をいたします。不成立の場合にはその旨と理由をご連絡いたします。また、新規注文が成立した場合には「売買報告書」を、決済注文が成立した場合には当該書面に加えて「売買計算書」を交付いたします。これらの報告または書面の交付は、お客様の同意があった場合にはインターネット等の電子的方法で行うことも認められています。 |

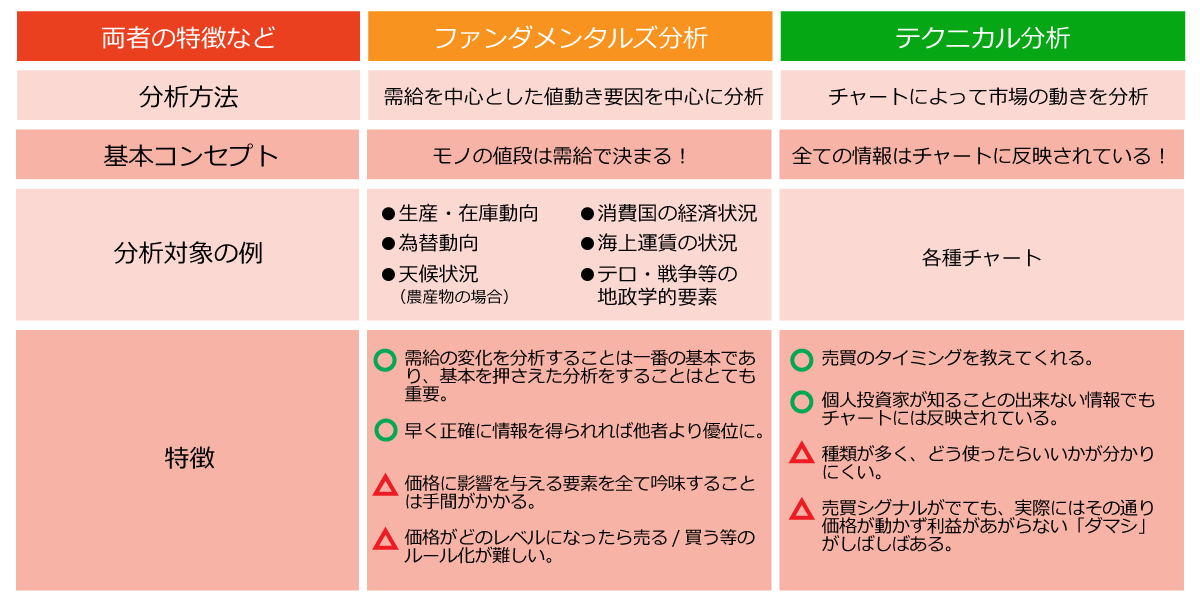

資産運用目的で商品先物取引を始める場合、相場を分析してから取引を行うことが重要になります。相場を分析する方法としては「ファンダメンタルズ分析」と「テクニカル分析」の2つがあります。

利益を上げるには、両方の長所・短所をきちんと理解しながらトレンドに沿った売買をすることが重要となります。

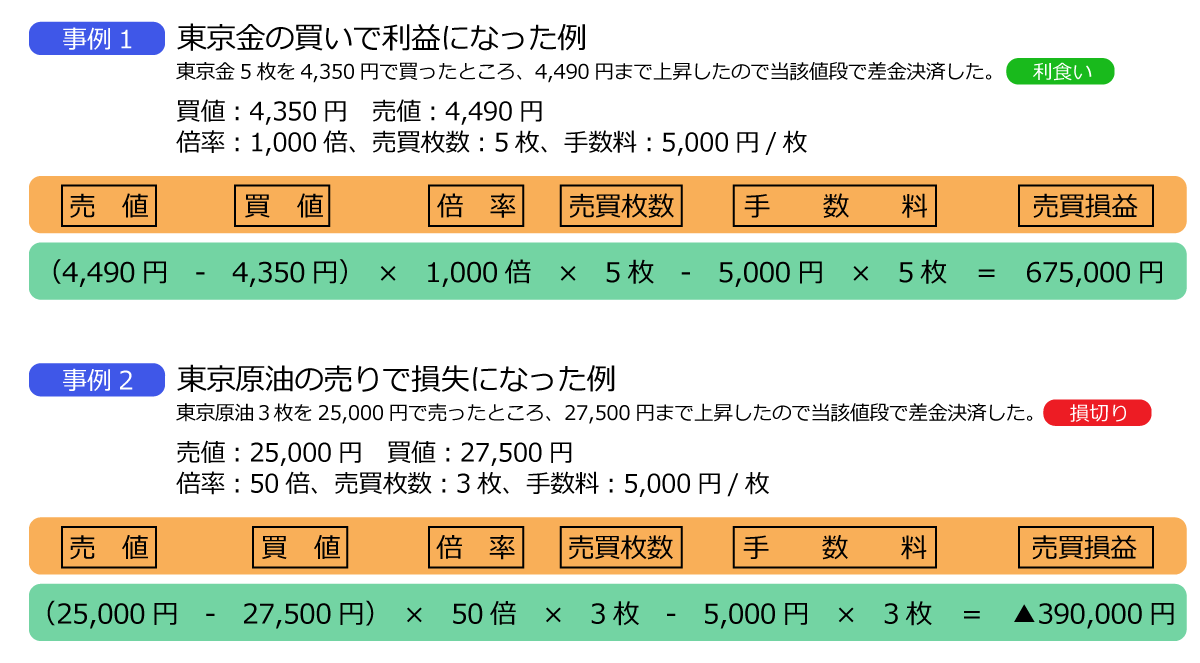

売りから入っても、買いから入っても以下の算式で計算できます。

売買損益=(売値-買値)×倍率×売買枚数-手数料

うまく資産運用するためにはリスク管理に細心の注意を払う必要があります。一口に「リスク管理」といっても奥が深く、その考え方にもさまざまなものがありますので、ここでは商品先物取引をする上で気を付けなければならない点をいくつか紹介しておきます。

どの程度の価格変動リスクまでなら耐えられるのかきちんと計算して、最初の注文で何枚、もし次の注文をする場合はそのとき何枚注文するのか決めておきましょう。

自らの資金力を踏まえて、どの程度の損失なら許容できるのか事前に設定しておきましょう。

取引には色々な局面がありますが、特に予想外の値動きにより損失が発生しているときに注意が必要です。そのときこそ「ここからどう対応するのか?」を的確に判断しなければなりません。①損切りして次の好機をうかがう、②値動きが好転すると予想して追加資金を預託する、などの対応が考えられます。この判断が的確かどうかで資産運用の結果は違ってきます。

価格が予想外の動きをした時に備えて、価格が一定の水準に達し場合には自動的に決済する防御的な損切り注文を予め出しておきましょう。

失敗が続いた場合、冷静な判断力をとりもどすために取引をしない期間を設けるのもひとつの方法です。

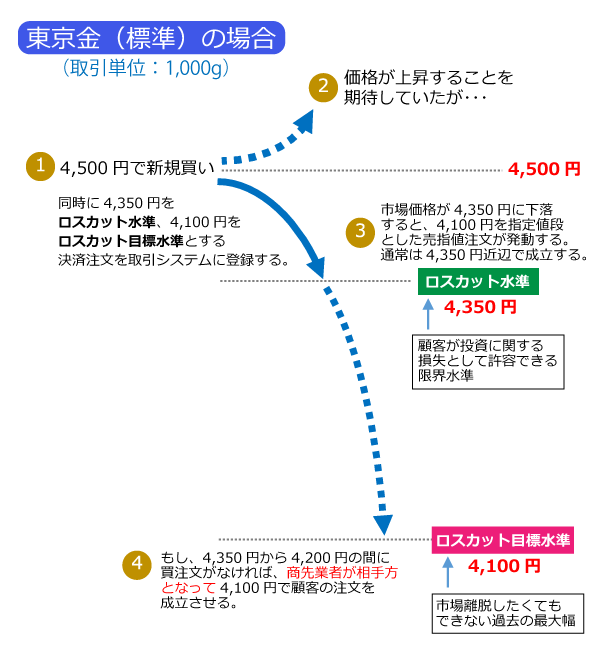

スマートCXは「預託した証拠金額以上の損失が発生しない」商品であり、その仕組みはいたってシンプルです。

市場価格が不利な方向に変動するときの市場離脱の方法としては、ストップロス注文や逆指値注文を活用することが考えられますが、市場に出される売買注文に極端な偏りがある場合、お客様が希望する価格で注文が成立しないこともあります。このようなとき、市場外取引により商品先物取引業者(商先業者)がお客様の決済注文の相手方となって注文を成立させるというのがスマートCXです。

左図は、お客様が投資に関する損失として許容できる限界水準が15万円(東京金の価格変動幅に換算した場合は150円)、差金決済により市場離脱したくても対当する注文が存在しないために離脱できない過去の最大値幅が250円である場合を例にした説明図です。

150円に250円を加えた400円の価格変動により生じる損失額は40万円ですので、スマートCXではこの40万円を当初証拠金として預託しなければなりません。市場の売買注文に偏りがなければ、決済注文は4,350円近辺で成立して15万円前後の損失で取引終了となります。

しかし、もしも反対注文が極端に少ないなどの事情から価格がさらに下落して4,100円までの間に決済できなければ、商先業者が相手方となって4,100円で取引を成立させることになります。従って、お客様の損失は当初預託した40万円以内に必ず収まることになります。

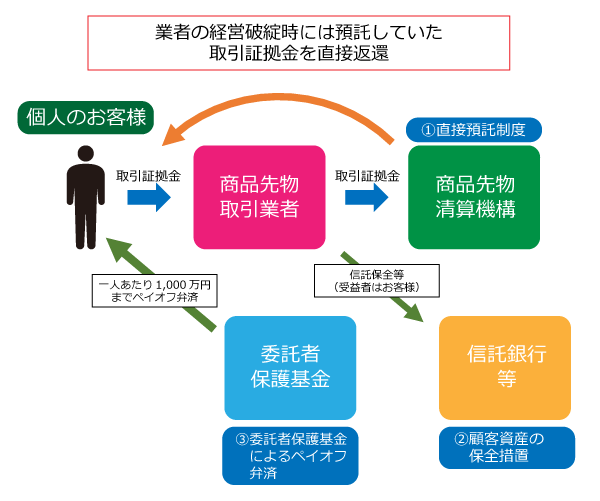

個人のお客様が商品先物取引業者を通じて商品取引清算機関(以下単に「清算機関」)に預託した取引証拠金は、商品先物取引業者が破綻してもその全額が清算機関から直接返還されます。

お客様が商先業者に預託した取引証拠金は、商先業者がお客様の代理人として清算機関に預託することになっています。これは、お客様が商先業者を代理人として清算機関に証拠金を直接預託することを意味しており、この制度のことを取引証拠金の直接預託制度といいます。商先業者はお客様から預託された取引証拠金を全額清算機関に預託しますので、手許にお客様の資金が滞留することはなく、仮に商先業者が経営破たんしてもお客様が預託した証拠金は取引で生じた損失を除いて全額が清算機関から返還されることになります。

ただし、実際には商先業者がお客様から証拠金の預託を受けると同時に清算機関に預託することはできませんので、その間一時的に商先業者の手許にお客様の資金が保管されることになります。商先業者が一時的に保管しているお客様の資金は「保全対象財産」として、信託保全等の法律で定められた方法により保全することとされています。

このように、①取引証拠金の直接預託制度、②顧客資産の保全措置によりお客様が預託した資産(取引証拠金)は保護されていて、理論的にお客様に返還できなくなることはないといえますが、それでもなお、お客様に返還すべき額に不足が生じる場合には、③日本商品委託者保護基金(委託者保護基金)が一人あたり1,000万円を上限に弁済いたします(これをペイオフ弁済といいます)。

お客様が預けた資産は万が一にも返還されないことのないようこれらの制度で手厚く保護されているのです。

個人のお客様が商品先物取引業者を通じて商品取引清算機関(以下単に「清算機関」)に預託した取引証拠金は、商品先物取引業者が破綻してもその全額が清算機関から直接返還されます。

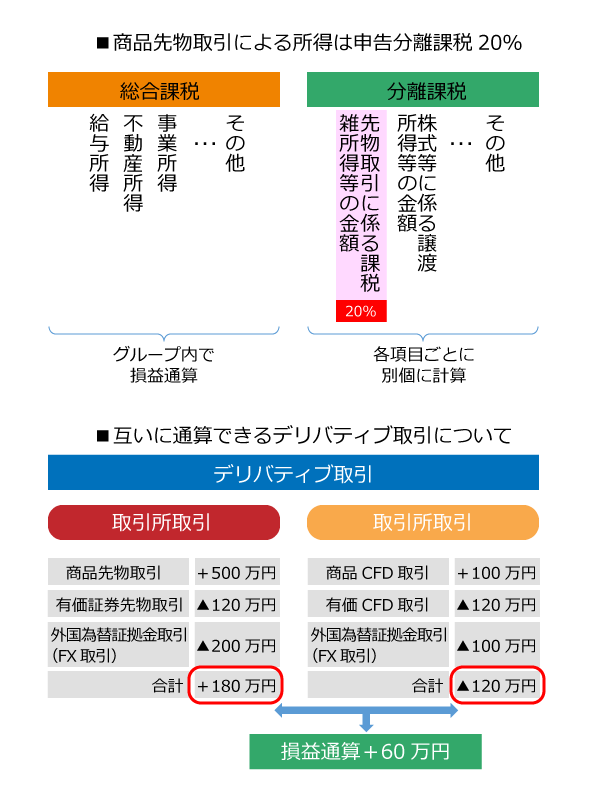

個人の方が日本国内の商品・金融・有価証券を原資産とする取引所デリバティブ取引または店頭デリバティブ取引(以下、単に「デリバティブ取引」といいます。)の差金決済やオプションの権利行使・権利放棄・被権利行使・転売(以下、単に「差金等決済」といいます。)を行ったことにより年間の損益を通算して利益となった場合には、その決済を行った日の属する年分の所得として、他の所得と合算しない「申告分離課税」により課税されます。受渡決済は申告分離課税の対象とはなりません。

税率は所得税(国税)が15%、住民税(地方税)が5%で合計20%となっております。これに加えて平成25年1月1日から平成49年12月31日までの間に生じた所得については「復興特別所得税」として所得税額の2.1%が徴収されることとなっております。

互いに損益通算ができるデリバティブ取引は以下の通りです。

- ①国内の商品取引所における商品先物取引、商品指数等先物取引、商品先物オプション取引(例:金、白金、原油、ゴム、とうもろこし、コメ等)

- ②国内の証券取引所における有価証券先物取引、有価証券指数等先物取引、有価証券オプション取引(例:日経225先物取引、同オプション取引)

- ③国内の証券取引所又は金融取引所における金利先物取引、外国為替証拠金取引(FX取引)、カバードワラント(例:くりっく365、大証FX、ユーロ円3ヵ月金利先物等)

- ④店頭商品デリバティブ取引(貴金属、石油、穀物等の商品を原資産とする取引)、店頭金融商品デリバティブ取引(通貨、金利等の金融商品を原資産とする取引)、店頭カバードワラント(金融商品等を原資産とするオプションを証券化した取引)

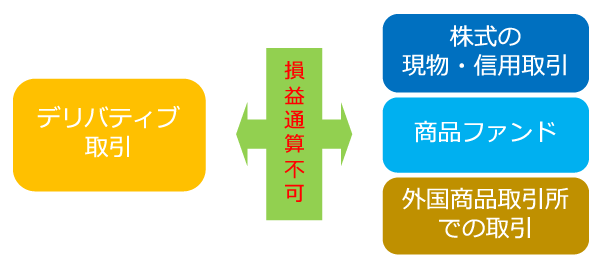

■ デリバティブ取引と株式の現物・信用取引等の間では損益通算できません

デリバティブ取引による損益はデリバティブ取引との間でのみ損益通算が可能です。

株式の現物・信用取引、商品ファンド等その他の金融所得の間では損益通算できません。

また、外国の商品取引所における先物取引によって生じた所得との損益通算もできません。外国の商品取引所における取引で得た所得は総合課税となります。

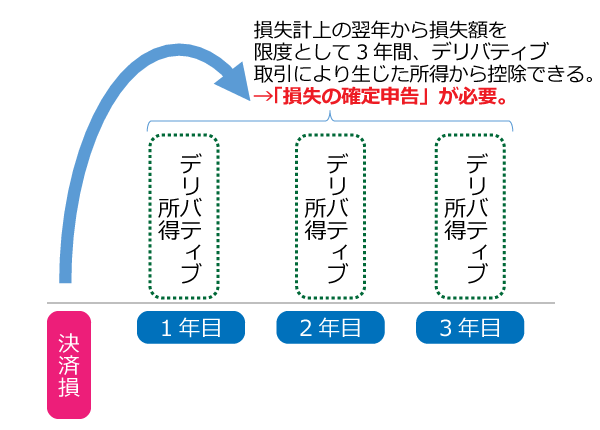

■ 損失は3年間の繰越控除が可能です

居住者又は国内に恒久的施設を有する非居住者がデリバティブ取引の差金等決済を行ったことにより年間を通じて損失となったときは、その損失の金額を翌年から3年間に渡ってデリバティブ取引による所得の金額から控除できます。

ただし、繰越控除の適用を受けるには、損失が生じた年分の所得税について、当該損失の金額に関する明細書等が添付された確定申告書を提出し、かつ、その後の繰越期間中連続して確定申告書を提出することが必要です。

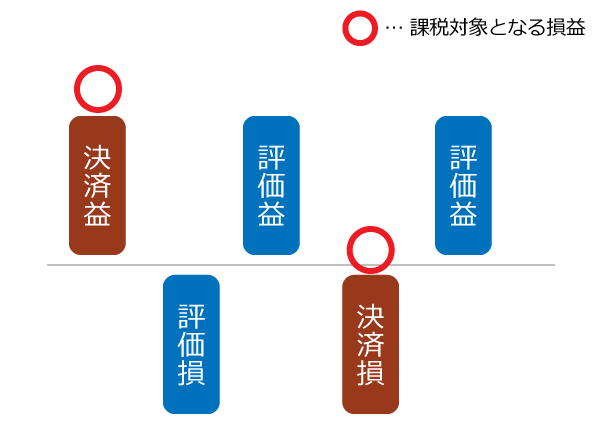

■ 課税対象となるのは決済損益です。

デリバティブ取引を差金等決済したことにより生じた売買差損益金から委託手数料、消費税などその取引に直接要した費用の額を控除した損益金額を年間(暦年=1月1日から12月31日)で通算し、さらに繰越控除できる損失があるときはそのその損失額を控除してなお利益が生じたときに、その利益が課税対象所得となります。

このデリバティブ取引による所得は、差金等決済により生じた損益に基づいて計算しますので、取引業者から益金の支払いを受けたかどうかには関係しません。

また、決済をしていない評価損益(含み損益)は課税対象にはなりません。差金等決済によって「実現した損益」によって所得を計算します。従って、年末に評価益があっても評価損があっても年間の所得算定には影響を与えません。

Copyright (C) 2000~2026 JAPAN COMMODITY FUTURES INDUSTRY ASSOCIATION. All Rights Reserved.