- 商品先物取引って何? メインメニュー

- 8.主要な上場商品の特性と価格変動要因

8.主要な上場商品の特性と価格変動要因

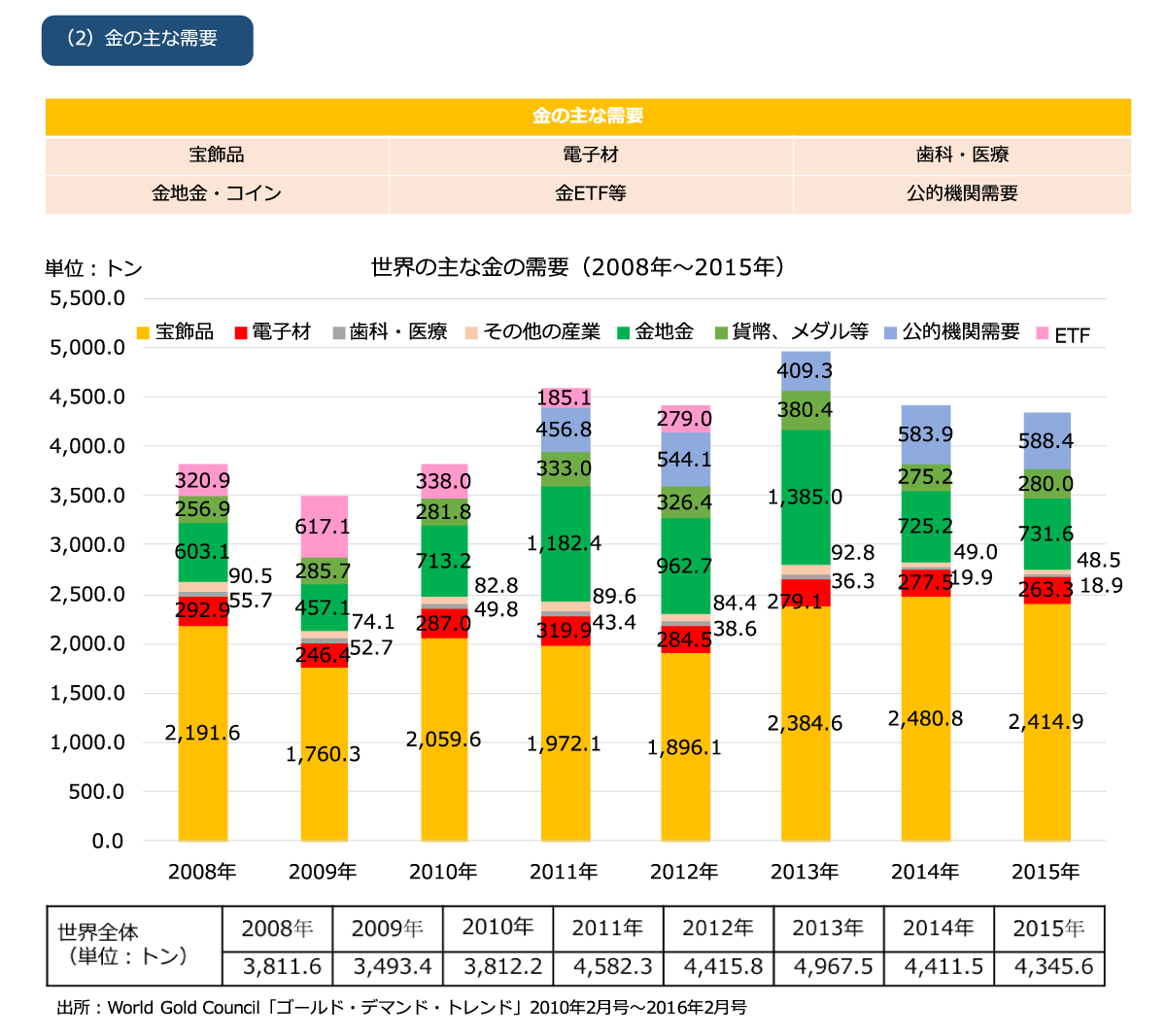

金の需要は、宝飾品、エレクトロニクス部品、歯科用、コイン・メダルなどの加工用品としての側面と、有事への備えや投資目的など退蔵を通じた通貨的な側面を併せ持っています。

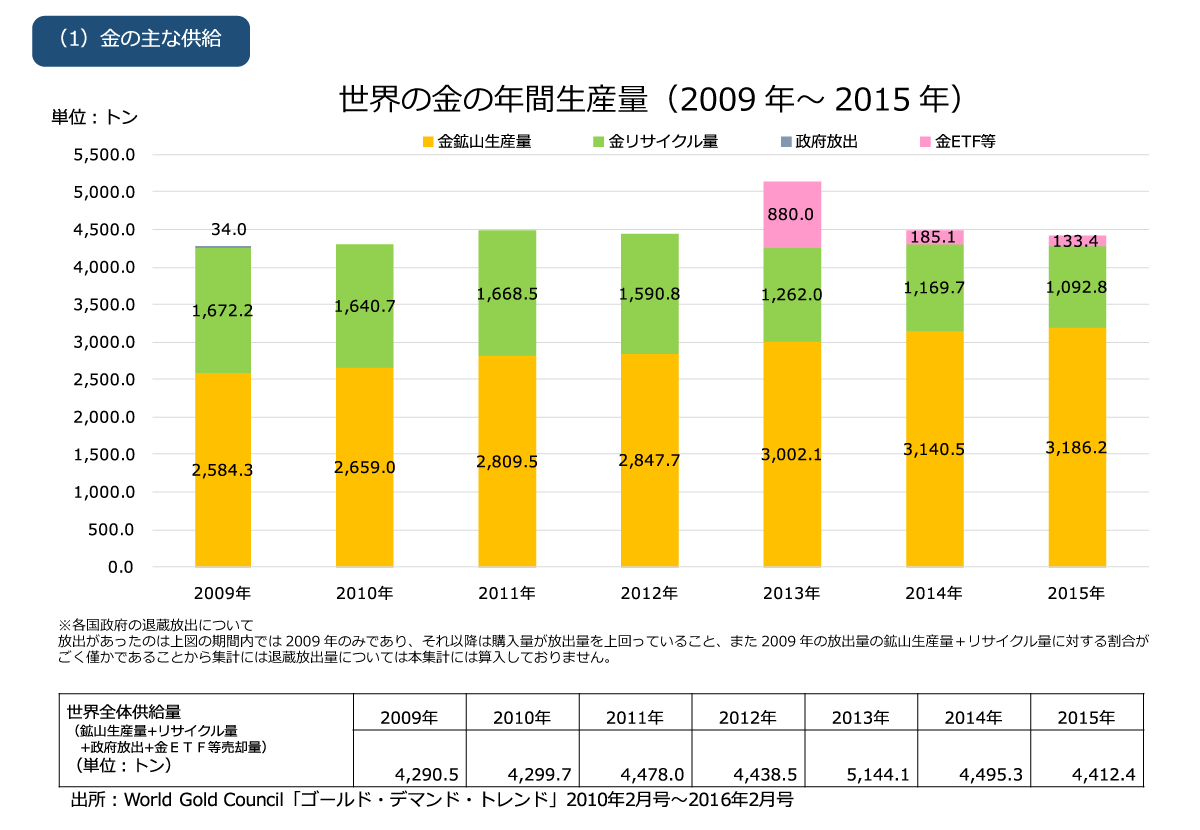

一方、金の供給は鉱山からの生産(新産金)とリサイクル供給、公的機関の売却(=退蔵放出)などがあります。

金の主要な供給源は「鉱山生産」、「リサイクル」及び「各国政府による退蔵放出」です。

また、近年は金ETF等の発行体からの売却も相応のシェアを占めるようになっています。

金の鉱山生産量は年々増加傾向にありますが、リサイクル量は、年々減少傾向にあります。

- *金ETF

- 金現物で運用する投資信託を有価証券化して証券取引所に上場したものをいいます。証券の発行量に応じてその裏付けとして金を市場から買い入れるため、金現物価格の上下により、ETFの基準価格も上下します。

なお、ETFとは取引所で取引されるファンドという意味の英語であるExchange Traded Fundの頭文字です。 - *金ETF等

- 金ETF及びその類似商品のことをいいます。

金の需要は、宝飾品、電子材(工業品)、歯科・医療用、地金、コイン、金ETFなど投資目的といった用途に大別されます。

そのうち約50%が宝飾品としての需要となっています。

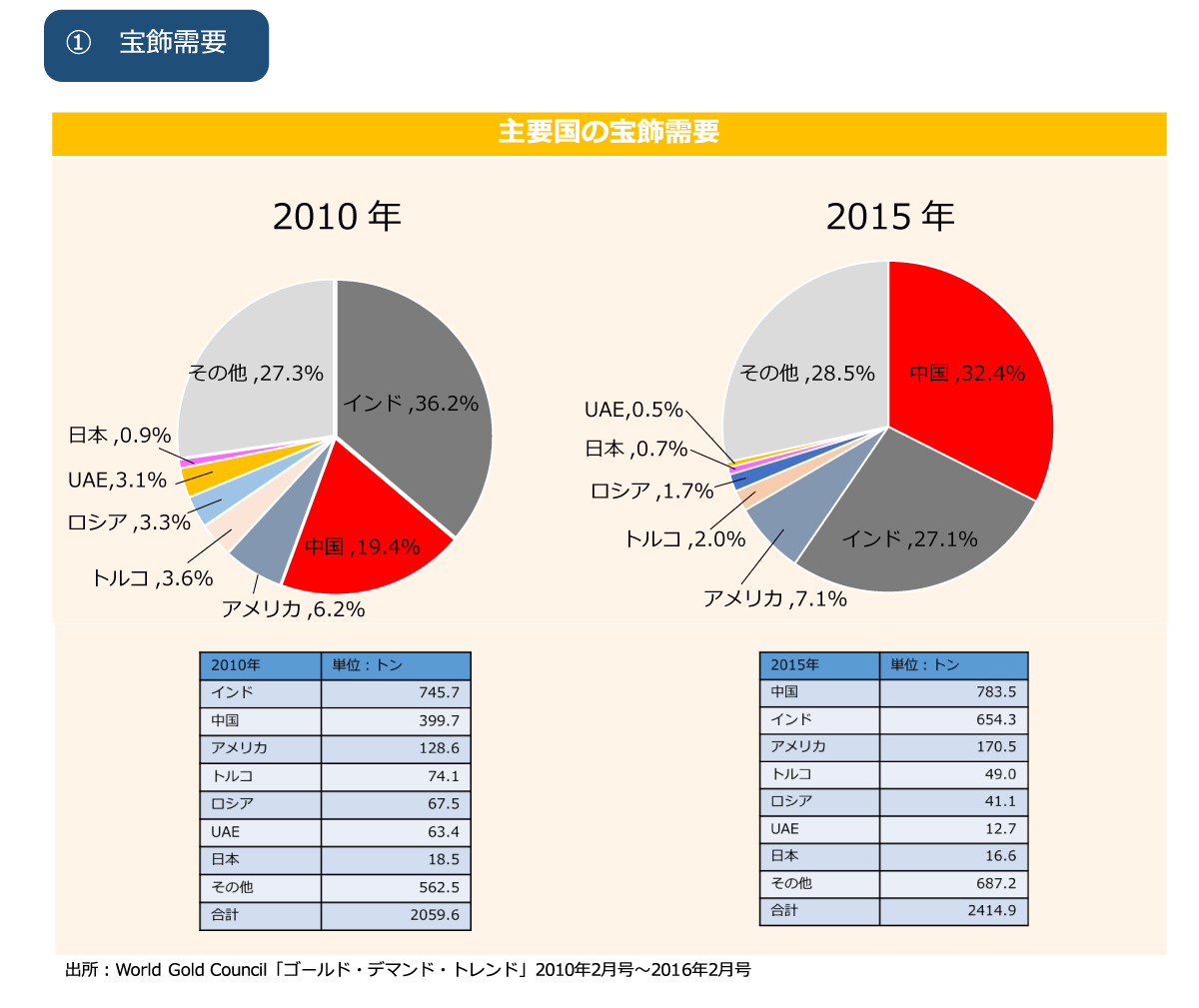

宝飾品の需要は、世界全体の宝飾需要の約60%を占めているインド、中国の動向に注目する必要があります。

電子材(工業品)需要については、東アジアを中心としたエレクトロニクス部門からの引き合いが多かったものの、近年は金価格の高騰の影響で、代替金属へのシフトが進んでいることから、減少傾向にあります。

公共部門は、かつては各国中央銀行が不要となった金準備を売却していたため、供給源となっていました。しかし、外貨準備分散の観点から金を購入する動きが再開され、2010年以降は購入量が売却量を上回っている状態となっています。

金ETFの発行体による買い入れは2013年以降3年連続でマイナスであり、実質的には金の供給源のひとつとなっています。

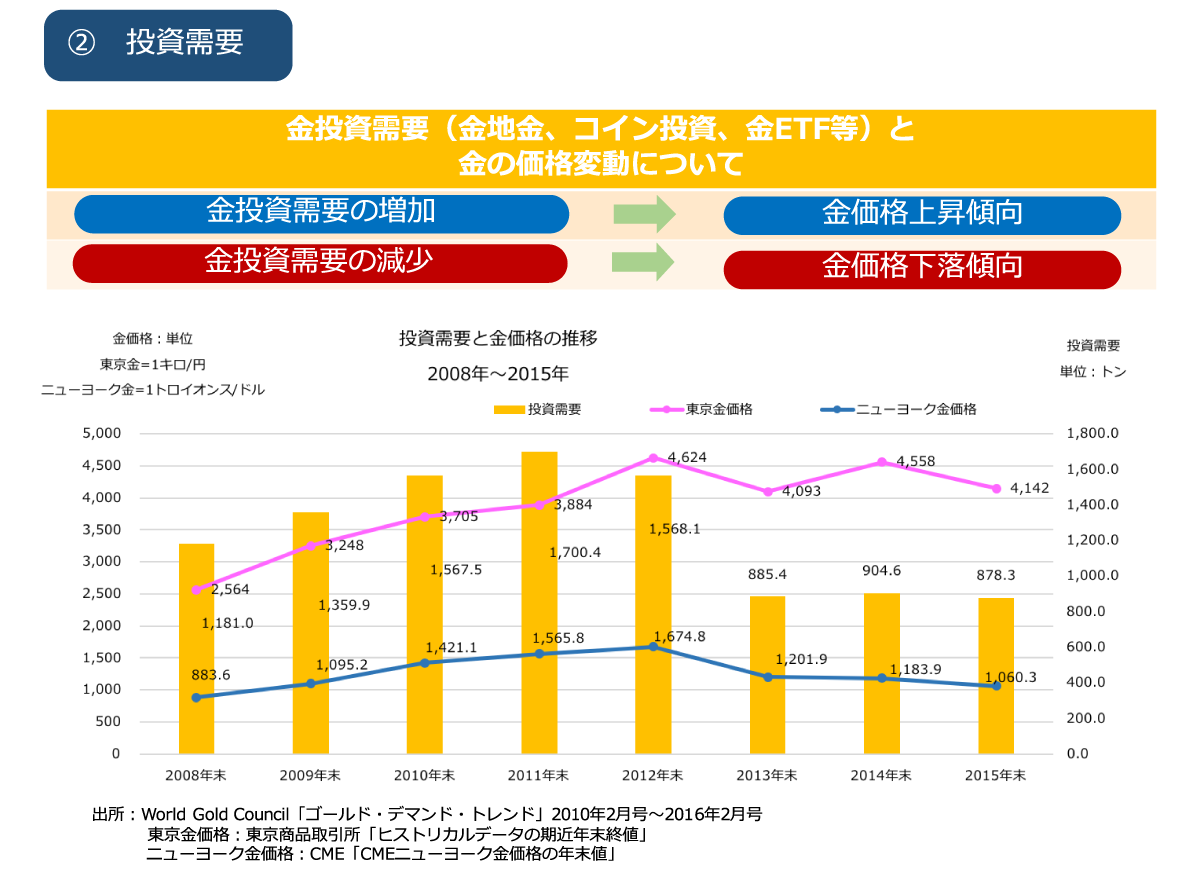

金投資需要が増加すると、金価格は上昇する傾向にあります。

逆に金投資需要が減少すると金価格は下落する傾向にあります。

例えば、2008年~2015年のデータを参考とすると、2008年から2011年にかけて金の投資需要が増加するとともに、金価格(東京金、ニューヨーク金)は上昇しています。逆に、2012年から2013年は金投資需要の減少に連動するように、金価格も下落しました。2013年以降についても、投資需要の増加、減少と金価格の上昇下落は連動していることが窺えます。

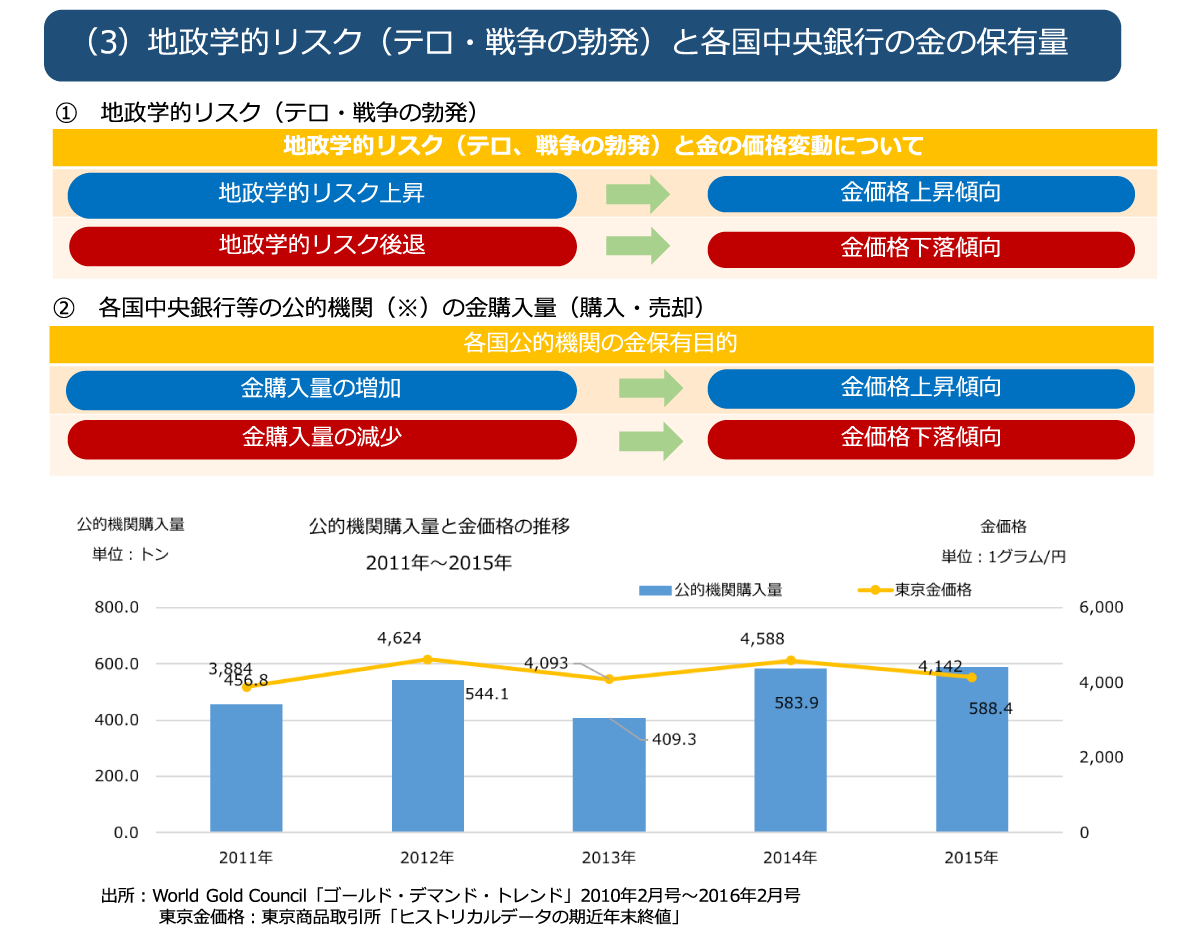

地政学的リスクとは、地球上の特定地域の政治的・軍事的な緊張の高まりにより、経済的な不安定要素が発生する危険性のことです。

中東諸国情勢やロシア、ウクライナ情勢は地政学的リスクと考えられていて、これが高まると、金保有意欲が高まるため、価格を押し上げる要因となります。逆に、地政学的リスクの緊張緩和は、金価格の下落要因となります。

各国の公的機関は、輸入代金決済、対外債務支払い、国民経済の安定、国際的な信用確保、国際通貨の不均衡是正などのために外貨等の準備資産を保有していますが、その一部は金準備となっています。各国の公的機関が購入や売却をする場合、取引の規模が数百トンという単位となるため、金価格に与える影響が非常に大きくなります。

世界の公的機関の購入量の増減と金価格との間の関連性について、2011年~2015年についてみてみると、2011年~2012年、2013年~2014年は公的機関の購入量増加とともに、金価格も上昇していますが、2012年~2013年では公的機関の購入量が減少するとともに金価格も下落していることが分かります(上図参照)。

Copyright (C) 2000~2026 JAPAN COMMODITY FUTURES INDUSTRY ASSOCIATION. All Rights Reserved.