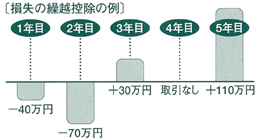

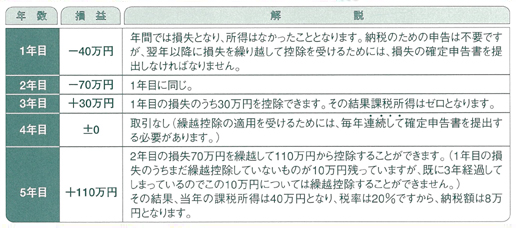

居住者又は国内に恒久的施設を有する非居住者がデリバティブ取引の差金等決済を行ったことにより年間を通じて損失となったときは、その損失の金額を翌年から3年間にわたってデリバティブ取引による所得の金額から控除することができます。

サイトマップ プライバシーポリシー 免責事項

Copyright (C) 2000~2026 JAPAN COMMODITY FUTURES INDUSTRY ASSOCIATION. All Rights Reserved.