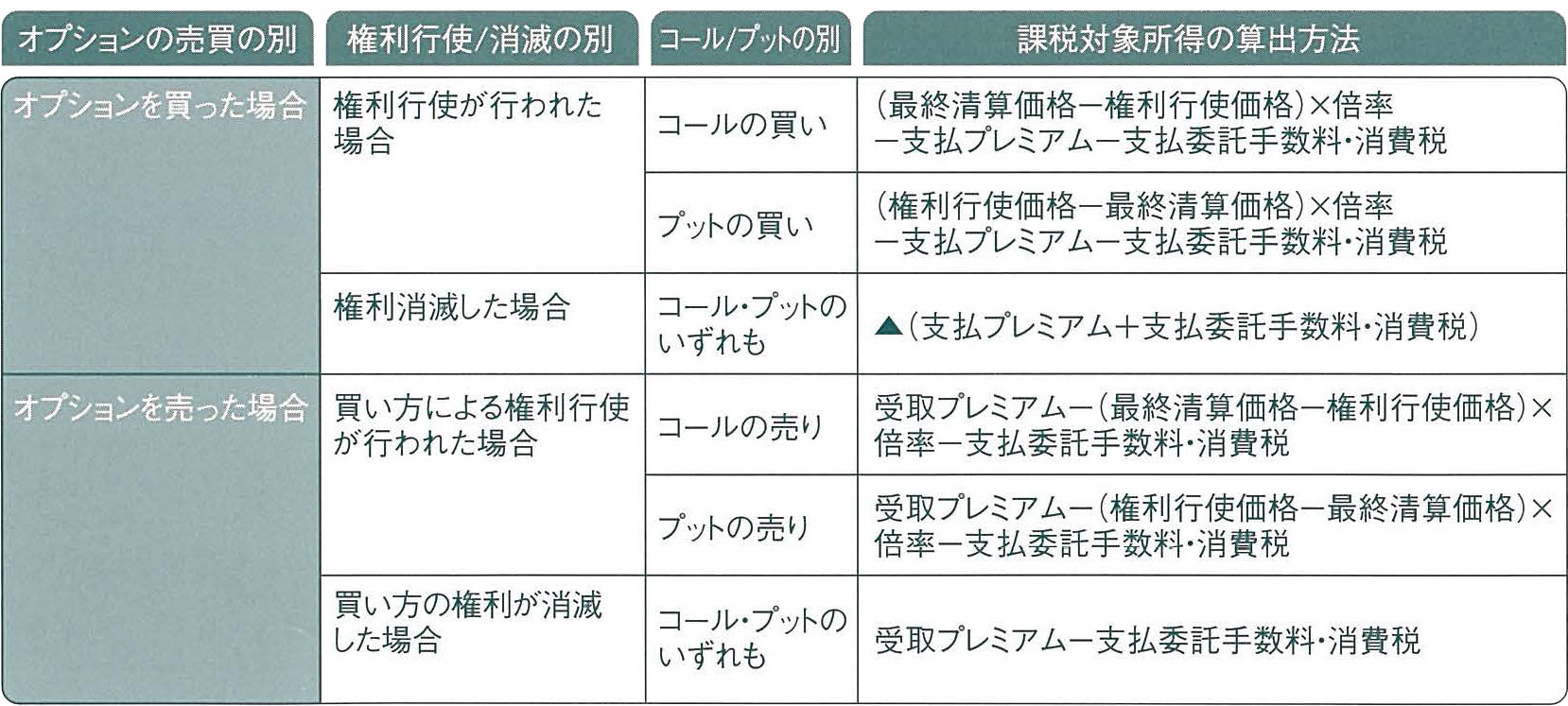

オプション取引の損益は、①オプションの転売又は買戻しによる決済、②買い方の権利行使(売り方にあっては被権利行使)、買い方の権利消滅(売り方にあっては義務消滅)により確定いたします。 なお、損益の計算は以下のように行います。

取引最終日までならいつでも転売・買戻しにより決済することができます。転売・買戻しにより決済した場合には、受払いしたプレミアムから委託手数料などを控除した額が課税対象の所得となります。

【課税対象所得】=受取プレミアム-支払プレミアム-支払委託手数料・消費税

取引最終日までに転売・買戻しが行われなかったオプションで利益が生じているものは、その翌営業日(権利行使日)に自動的に権利行使が行われ、その他のオプションは消滅します。

サイトマップ プライバシーポリシー 免責事項

Copyright (C) 2000~2025 JAPAN COMMODITY FUTURES INDUSTRY ASSOCIATION. All Rights Reserved.